Почему пенсии работающих пенсионеров перестали расти, что делать при работе по договору подряда, как узнать порядок расчета своей пенсии – на все эти и многие другие вопросы мы отвечаем в заключительной части нашего цикла материалов с вопросами и ответами по пенсиям в России.

примечание редакции

Наша редакция ежедневно получает десятки вопросов по пенсионным проблемам, мы стараемся ответить на каждый из них. Очень много проблем мы обсуждали в комментариях к этим статьям: раз, два, три, четыре. Сегодня мы решили пойти ещё дальше и подготовили ответы практически на любые вопросы, которые у вас могут возникнуть касательно пенсионной системы РФ.

Данное интервью вышло в 3 частях, на текущей странице размещена третья часть, первая часть доступна по ссылке, вторая здесь. Настоятельно рекомендуем подписаться на наши EMAIL рассылки (отправка не чаще 1 раза в 2 недели) и вступить в наши группы в социальных сетях, чтобы не пропустить выход новых материалов и успеть задать свой вопрос автору.

На вопросы отвечает наш эксперт, журналист издания Банки Сегодня — Артём Васильев. У вас есть свой вопрос автору? Задайте его в комментарии к данной статье, он непременно на него ответит.

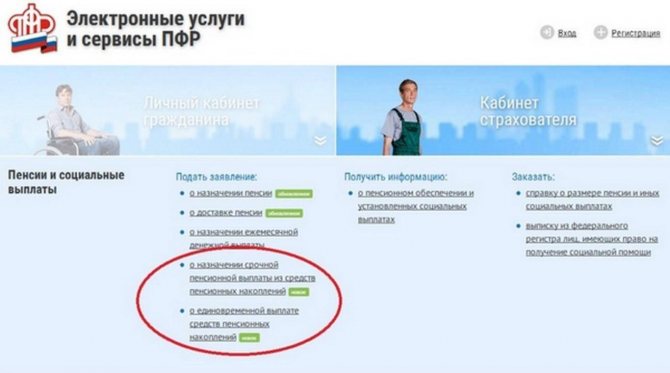

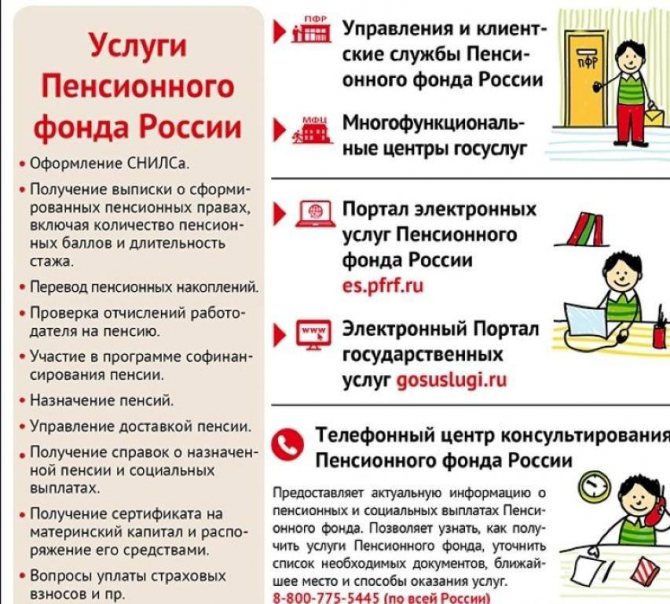

Какие услуги предоставляет ПФР

В 2020 году в перечень функций, которые может осуществлять фонд при обращении граждан, внесены существенные изменения. Согласно распоряжению от 12.07.2018 №352р список дополнен услугами и подуслугами.

Зачем составляют штатную расстановку? Узнаете по ссылке.

Несмотря на достаточно большой перечень, поименованный в документе, разобраться с основными услугами, предоставляемыми гражданам не так сложно.

Выдача СНИЛС

ПФР осуществляет регистрацию граждан в системе ОПС (обязательного пенсионного страхования), выдает свидетельства, СНИЛС. Человек получает свидетельство с момента его рождения.

Для этого ЗАГС направляет информацию о новорожденном в отделения ПФР, оформляющие СНИЛС. Если документы были утеряны или в них требуется внести какие-либо изменения, то гражданину необходимо обратиться с заявлением в Пенсионный фонд.

Выдача выписки по лицевому счету

Предоставление данных о состоянии счета гражданина осуществляется посредством личного обращения в ПФР или электронного запроса. После того как требование будет рассмотрено, фонд выдает выписку, содержащую важную для расчета пенсии информацию.

Бумага отражает стаж, выработанный человеком, а также сумму страховых взносов, используемую для определения размера пенсионных выплат.

Назначение, перерасчет и выплата пенсий

Операция производится по различным видам пенсионных выплат:

- страховые (по потере кормильца, старости, инвалидности), в случае наличия на счете взносов и требуемого трудового стажа;

- социальные, устанавливаемые при невыполнении гражданином условий, необходимых для получения страховых выплат;

- государственные, назначаемые отдельным категориям граждан: призывникам, проходящим военную службу, летчикам, лицам, подвергшимся воздействию радиации, космонавтам;

- накопительные, выплачиваются в том случае, если у гражданина имеются накопления, непереведенные в НПФ.

Назначение федеральной доплаты

Такая надбавка к пенсии полагается в случае недостижения размера выплат, получаемых гражданином федерального ПМ (прожиточного минимума).

Что можно получить от Пенсионного фонда через интернет?

Многие считают, что такая услуга закреплена за органами соцзащиты субъектов РФ. На самом же деле, региональные структуры устанавливают доплату, если ПМ субъекта превышает федеральный показатель.

Предоставление дополнительных мер финансового обеспечения

В ряде случаев граждане могут обратиться в ПФР для получения материальной поддержки, связанной с:

- заслугами перед Российской Федерацией;

- работой на предприятиях, относящихся к угольной промышленности;

- осуществлением деятельности по авиаперевозкам (летчики гражданской авиации).

Компенсация расходов на проезд к месту отдыха и обратно

Пенсионеры получают средства один раз за 2 года. Помимо временного ограничения, мера поддержки отличается тем, что ее предоставление осуществляется гражданам, постоянно проживающим на Крайнем Севере.

Назначение ЕДВ

Получить выплаты могут льготные категории граждан. Для этого от заявителя потребуется посетить ПФР, получив там справку о тех социальных услугах, на которые они могут рассчитывать. Обозначенный перечень можно заменить на компенсацию в денежной форме.

Установление выплат лицам, осуществляющим уход за нетрудоспособными гражданами

Данная мера поддержки предусмотрена в отношении лиц, ухаживающими за:

- детьми-инвалидами;

- инвалидами, имеющими 1 группу;

- гражданами преклонного возраста, неспособными заботиться о себе самостоятельно.

Что дает Пенсионный фонд?

Выплаты начисляются ежемесячно.

Выдача сертификатов на маткапитал

Полномочия по выплатам денежных средств семьям, признанным малоимущими, с 2020 года также осуществляется ПФР. Помощь оказывается ежемесячно из маткапитала.

Управление пенсионными накоплениями

Пенсионный фонд оказывает услугу по реализации прав граждан, решивших отказаться от формирования накопительной пенсии.

Когда может потребоваться производственная характеристика? Читайте тут.

При обращении в ПФР, средства могут быть переведены в программы НПФ. Для этого пенсионерам понадобится написать заявление с соответствующим требованием и направить его на рассмотрение в орган.

Оказание информационной поддержки

Данная функция связана с предоставлением информации, размещенной в информационных системах федерального уровня, а именно:

- реестр инвалидов;

- система соц обеспечения.

Помимо этого, лица, направившие в орган запрос, могут получить сведения о мерах поддержки, оказываемых им на всех уровнях бюджетной системы РФ.

Такая информация используется органами власти для принятия решения об установлении льгот отдельным категориям граждан, например Ветеранам труда, или об их отмене.

Вопросы по ежегодной индексации

Пенсия меньше, чем положено

– Добрый день. Согласно выписки индивидуального лицевого счета по состоянию на 1 апреля 2020 года величина ИПК составляет 111,509. Если рассчитывать пенсию по формуле СП=ИПК * 87,24 + 5334,19, то пенсия должна составлять 15 062 рубля. Но в личном кабинете на сайте пенсионного фонда пришло уведомление, что суммарный размер страховой пенсии и фиксированной выплаты к страховой пенсии составляет 14 069,77 рублей. Почему размер реальной пенсии отличается от рассчитанной по формуле?

Артём Васильев

Скорее всего, Вы работаете. Пенсии работающих пенсионеров не индексируются

с 2020 года, это было сделано, чтобы сократить дефицит бюджета Пенсионного фонда России.

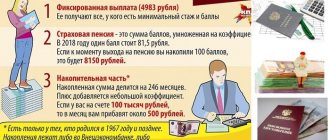

Если Вы вышли на пенсию в 2016-м или ранее, то Ваша пенсия рассчитывалась бы из стоимости пенсионных баллов в 74,27 рубля. Скорее всего, Вы на пенсии с 2018-го, поэтому стоимость пенсионного балла составляет 81,49 рубль, а фиксированная выплата 4982,90 рублей.

Если Вы уволитесь с работы, то будете получать полную пенсию – 15 062 рубля в 2020 году, в следующем – еще на 6,6% больше.

Стоит ли работать дальше

– Я на пенсии с 2001 года. Стаж работы с 1957 года. Далее ПТУ, армия, институт, работа на производстве. Продолжаю работать и сегодня. Повлияет ли как-то моя нынешняя работа на величину пенсии? Или же хватит «горбатиться»?

Артём Васильев

Поскольку Вы работаете, то лишены индексации к страховой пенсии. В 2020 году пенсии увеличили в среднем на 1 000 рублей в месяц – эту сумму вы фактически «теряете».

Но потеря не только в этом. Хоть за Вас работодатель перечисляет страховые взносы в полном объеме (22% от зарплаты), Вы получаете максимум 3 пенсионных балла в год

. Для сравнения, другие при максимально возможных взносах получают 9,13 баллов (или 9,57 в следующем году).

Тем не менее, Вы получаете зарплату, которая, скорее всего, больше, чем то, что Вы теряете из-за работы. Поэтому выбор – работать или не работать – каждый делает для себя сам.

Вместо индексации – 200 рублей

– Вышел на пенсию в 2018-м, продолжаю работать сейчас (пенсии не хватает ни на что). Мне не повысили пенсию, как всем на 7% с начала года. А с сентября приходит на 200 рублей больше – это и есть все заслуженное повышение?

Артём Васильев

К сожалению, все правильно. Работающих пенсионеров лишили ежегодной индексации пенсий – им не повысили пенсию на 7,05% в 2019-м и не повысят ее на 6,6% в 2020-м.

Получить прибавку работающие пенсионеры могут только в августе, когда пересчитываются пенсионные баллы

. Однако им еще и урезали максимальное количество пенсионных баллов до 3. Другие могут получить до 9,13 баллов за текущий год.

3 балла – это около 83 132,53 рублей взносов на ОПС в год, что соответствует зарплате в 31 500 рублей. То есть, если Вы получаете больше, то недополучаете баллы из-за законодательных ограничений.

Но так как 200 рублей – это даже меньше 3 баллов, то ограничения на количество баллов Вас не касаются.

Индексация после увольнения с работы

– Я работающий пенсионер, последние несколько лет пенсия почти не растет (как я понял, отменили индексацию). Если я уволюсь сейчас, пенсия вырастет сразу? А если через месяц опять пойду на работу, опять снизится?

Артём Васильев

Согласно законодательству работающие пенсионеры получают пенсию без учета ежегодной индексации. Но после увольнения пенсионер начинает получать полную сумму пенсии. Произойдет это не сразу

: сначала ПФ должен получить соответствующие данные от работодателя. Проходит до 4-5 месяцев, и пенсия приходит уже повышенная (а с ней и доплаты за эти месяцы).

Если снова устроиться на работу, пенсия уже не снизится. С другой стороны, расти она снова не будет – ведь Вы опять будете работающими пенсионером.

Индексация при работе по договору

– Здравствуйте! Скажите пожалуйста, если пенсионер будет работать на ИП по договору оказания услуг, его пенсия будет индексироваться?

Артём Васильев

Согласно Правилами подсчета и подтверждения страхового стажа, периоды работы по договору гражданско-правового характера засчитываются в страховой стаж, поскольку работодатель все равно перечисляет за таких работников страховые взносы.

А раз есть взносы – Пенсионный фонд считает такого пенсионера работающим

, и, соответственно, лишает права на индексацию пенсии. Этого права его лишают до момента окончания срока действия договора, а если он не определен – то до окончания периода трудовой деятельности (то есть, пока не прекратится уплата страховых взносов).

НПФ нашли альтернативу депозитам и ИИС

Ставки не сделаны

Банк России сообщил о снижении средней максимальной ставки по рублевым вкладам в 10 крупнейших банках. Во второй декаде сентября она составила 4,4% против 4,41% в первой декаде. У некоторых финансовых организаций ставки по банковским депозитам не превышают сейчас даже 3,5%.

Таргет Банка России по инфляции на этот год составляет 4%. Аналитики и вовсе считают, что на деле годовая инфляция может достигнуть 4,5%. Фактически банковские депозиты перестают выполнять свою основную функцию – беречь деньги от обесценивания.

В целом в ближайшие пять лет из-за низких банковских ставок в альтернативные инвестиционные инструменты из банковского сектора перетечет порядка 3,4 трлн рублей, уверен директор рейтингов финансовых институтов Национального рейтингового агентства (НРА) Юрий Ногин.

Это, в свою очередь, приведет к росту интереса россиян к различным инвестиционным инструментам.

Сам себе инвестор

Еще в сентябре глава ЦБ Эльвира Набиуллина отметила, что регулятор фиксирует рекордный переток средств населения с банковских депозитов в другие формы сбережения. Во многом это касается инструментов фондового рынка. По данным Мосбиржи, россияне открыли более 6,4 млн брокерских счетов. Чаще всего частные инвесторы открывают специальные индивидуальные инвестиционные счета (ИИС) первого типа, которые позволяют возвращать НДФЛ в 13% ежегодно при пополнении счета на сумму до 400 тыс рублей.

Однако ИИСы несут в себе достаточно много сложностей, о которых начинающий инвестор просто не знает. Средства на любых брокерских счетах никак не защищены: во-первых, деятельность Агентства по страхованию вкладов (АСВ), на них не распространяется, в отличие от банков. Во-вторых, гарантий по доходности управляющие компании не дают. Любое «проседание» рынка приведет к потерям вложенных в ИИС средств.

Существует и еще одна объективная проблема. Чтобы эффективно работать с биржевыми инструментами, владелец счета должен обладать определенными знаниями законов фондового рынка и понимать, во что вкладывать деньги. От него требуется постоянно следить за событиями на рынке и вырабатывать собственную инвестиционную стратегию.

«Биржевые инструменты могут принести гораздо большую доходность, чем вклады, но и рисков у них значительно больше. Для инвесторов, которые с этим никогда не сталкивались, такие инструменты предполагают необходимость дополнительно анализировать риски, что придется по душе далеко не всем», – отмечает генеральный директор аналитического агентства «Бизнес-дром» Павел Самиев.

Есть большая вероятность, что люди будут искать консервативные стратегии сбережений, которые не предполагают специальных знаний рынка. Для этой цели могут подойти паевые инвестиционные фонды (ПИФ), где вкладчику необязательно разбираться в особенностях инвестирования – он покупает часть готового портфеля, состоящего из разных ценных бумаг. Но и тут никто не даст гарантии сохранности денег, если вдруг случится обвал финансовых рынков.

Фонд пенсионный, а план инвестиционный

На этом фоне на рынок банковских вкладов и доверительного управления выходят новые игроки, стремящиеся занять пустеющую нишу. Негосударственные пенсионные фонды (НПФ) начали предлагать своим клиентам продукты, которые, по сути, никак не связаны с будущей пенсией.

Например, осенью этого года НПФ «Сафмар», который входит в одноименную промышленную группу, запустил два инвестиционных плана сроком на 4 года и на 5 лет с гарантированной доходностью в первый год до 7% годовых – это выше, чем по вкладам в некоторых банках. При благоприятной рыночной ситуации фонд зарабатывает больше, и тогда доходность превышает гарантированную в договоре.

Это альтернатива банковскому вкладу и ИИС одновременно, объясняют в НПФ «Сафмар». С одной стороны, клиент получает гарантированную доходность, с другой – не несет инвестиционных рисков, а в случае необходимости может забрать свои взносы досрочно без каких-либо комиссий.

«У клиента по умолчанию есть минимальная доходность по инвестиционным планам. При этом есть шансы получить более высокую ставку доходности по результатам инвестирования. Такой развилки нет в классических срочных вкладах», — объясняет генеральный директор организации Денис Сивачев. Если вкладчик ежегодно будет пополнять свой счет дополнительными взносами не менее первоначального, то гарантированный доход будет увеличиваться на 1% годовых.

Главное отличие инвестиционных планов фонда от ИИС, помимо защиты от потерь при падении рынков, – это простота использования. Не нужны специальные знания рынка, нет необходимости проверять по несколько раз в день результаты торгов на бирже

. Достаточно просто перечислить деньги на свой счет, причем взаимодействие с фондом идет в онлайн-режиме. Инвестировать средства будет управляющая компания фонда. Стратегия инвестирования по обоим инвестиционным планам – это вложения в высоколиквидные государственные и корпоративные облигации.

По закону, у индивидуального счета в НПФ есть ряд специфических преимуществ, доступных только клиентам пенсионных фондов. Деньги на счете не делятся между супругами при разводе. Кроме того, на них не распространяются судебные взыскания. Со счета не будут списаны без предупреждения долги по оплате услуг ЖКХ, неуплаченные налоги, штрафы, задолженность по кредиту и прочее. А вот средства на банковских и брокерских счетах таким статусом не обладают. Индивидуальные пенсионные планы с гарантированной доходностью не очень распространены среди частных пенсионных фондов: они есть у двух-трех крупных НПФ, и информация о наличии минимальной ставки зачастую спрятана глубоко в недрах их сайтов. Фонды позиционируют такие планы как долгосрочные, то есть для накопления на пенсию, а не для среднесрочных сбережений. Именно так и воспринимают их потенциальные клиенты.

«НПФ – это все же специфический финансовый институт, направленный на долгосрочное инвестирование пенсионных средств», – напоминает Юрий Ногин из НРА. «Это вынужденная система сохранения пенсионного капитала: или доверить управление средствами морально устаревшему ПФР, или понадеяться на рыночное чутье НПФ», – отметила старший аналитик ИАЦ «Альпари» Анна Бодрова в комментарии «Газете.Ru».

Таким образом, НПФ «Сафмар» стал первым из частных пенсионных фондов, предложивших гражданам среднесрочный сберегательный, а не пенсионный продукт. Насколько популярными станут подобные инструменты в ближайшее время, пока сказать трудно. Но не исключено, что главной задачей НПФ в борьбе за клиентов станет разработка инвестиционных планов, отличающихся от пресловутой пенсии, на которую с годами надеется все меньше россиян.

По словам главы ассоциации НПФ Сергея Белякова, пауза, которая возникла с внедрением гарантированного пенсионного плана (ГПП) привела к тому, что фондам сложно привлекать новых клиентов, так что не удивительно, что они ищут новые инструменты и делают ставку не только на продукты пенсионного страхования.

«Многие фонды инвестируют в различные активы на рынке, и те из них, у кого есть соответствующие компетенции, вполне могут предложить гражданам альтернативные способы сбережения и накопления вложенных средств», – рассказал Сергей Беляков «Газете.Ru».

Учитывая, что фонды вынуждены конкурировать не только с другими типами структур, но и между собой, многие из них в ближайшее время наверняка будут предлагать своим клиентам более краткосрочные инструменты инвестирования. Ведь по сути это позволит российским НПФ создать себе важный задел на будущее: если сейчас с помощью краткосрочного инвестиционного продукта они смогут завоевать доверие новых клиентов, высока вероятность того, что те же клиенты потом обратятся к своим фондам и за долгосрочными продуктами вроде тех же пенсионных планов.

Система Анализа финансового состояния банков России.

Наш сайт предназначен как для банковских аналитиков, так и для клиентов банков (например, вкладчикам и юридическим лицам для оценки финансового состояния банка, в котором открыт счет).

На сайте в удобном виде представлена обработанная аналитическая информация, собранная из открытых источников (Банк России, рейтинговые агентства, АСВ и другие).

Клиенты банков

найдут информацию о финансовом состоянии своего банка, которую легко отслеживать каждый месяц сразу после выхода новой отчетности банка. Предлагаем несколько моделей оценки надежности и финансовой стабильности банка. Особое внимание уделено

индикативному анализу деятельности банка

для экспресс-диагностики финансового состояния банков, а также

динамическому и сравнительному анализу на основе рейтингов (ренкингов) банков

. Если Вы — клиент нескольких банков, то добавив их в Избранные, Вы сможете оперативно получать данные о финансовом состоянии кредитных организаций, а также инсайдерскую информацию.

Потенциальные клиенты

могут изучить всю доступную информацию о том или ином банке и выбрать надежный банк. Рейтинг банков можно составить на основе любого показателя. Рейтинги обновляются ежемесячно практически сразу после публикации отчетности.

Банковским аналитикам

предлагаем инструмент для анализа: можно использовать как готовые формулы показателей, так и задать расчет по собственным пользовательским формулам. Все рассчитанные показатели выводятся в виде таблиц или графиков за любой доступный период. Показатели рассчитываются на основе официальной отчетности банков (формы 101, 102, 123, 134, 135).

Найдите свой банк

в каталоге банков (по алфавиту, по Вашему городу, по размеру банка) или в справочнике БИК. Вам также предоставляются удобные возможности быстрого поиска банков: по буквам из названия банка, по БИК или регистрационному номеру. В разрезе каждого банка можно увидеть структуру баланса (по трем различным группировкам), структуру доходов и расходов, показатели рентабельности, оценить риски ликвидности, достаточности капитала, кредитный и рыночный риски. По каждому банку строится аналитический

отчет для оценки финансово-экономического положения банка, его устойчивости и надежности

. Состав отчетов на основе различных методик постоянно расширяется. Также по наиболее важным экономическим показателям выводится отчет по

позициям банка в рейтингах

, позволяющий отследить изменения этих позиций в течение года.

Справочник банков и справочник БИК

банков обновляется ежедневно.

Отчетность банков

для анализа загружается ежемесячно.

Аналитические расчеты

проводятся автоматически ежемесячно, либо по запросу пользователей. Также ежемесячно загружаются различные списки Банка России и рейтинги банков от рейтинговых агентств.

В разделе Методики

описываются методики анализа финансового состояния банков. Там задаются описания показателей и формулы их расчета.

Рейтинги банков

могут быть составлены на основе любого показателя. Для этого выберите методику и показатель, по которому необходимо построить рейтинг (рэнкинг). Составной рейтинг банков используется для формирования табличных рейтингов сразу по нескольким показателям с возможностью отбора банков по заданным критериям.

Зарегистрируйтесь на сайте и у Вас появится возможность общаться на форуме, добавлять банки в Избранные, получать оперативную информацию по избранным банкам, смотреть описания и расчетные формулы показателей, а также воспользоваться функцией сравнения банков.

Платные услуги

предоставляются по двум тарифным планам:

- «Клиент»: Оперативный анализ финансового состояния банка. Просмотр всех аналитических отчетов и рейтингов доступен обычно в течение 30-60 минут после публикации отчетности Центральным Банком России.

- «Аналитик»: Кроме возможностей тарифного плана «Клиент» Вам предлагается возможность более глубокого профессионального анализа финансового состояния банков по всем доступным методикам.

- Проведение аналитических расчетов и исследований на заказ.

Подробнее о составе предоставляемых услуг…

Внимание! С 1 февраля 2020 года платные услуги будут предоставляться в полном объеме! До этого момента действуют скидки на оплату. Перейти к оплате

Статистика по анализируемым данным:

| Общее количество кредитных организаций в базе: | 1162 |

| в том числе: | |

| Организаций, давших согласие на раскрытие информации: | 409 (на 01 Сентября 2020 г.) |

| Работающих банков: | 375 (на 16 Октября 2020 г.) |

| Работающих небанковских кредитных организаций (НКО): | 31 |

| Кредитных организаций с отозванной лицензией: | 651 |

На сайте собрана и приведена в удобный для анализа вид вся доступная отчетность всех банков:

| Вид отчетности: | Данные загружены за период: |

| Балансы банков (Форма 101). | с 01 Февраля 2004 г. по 01 Сентября 2020 г. |

| Отчет о прибылях и убытках (Форма 102). | с 01 Января 2004 г. по 01 Июля 2020 г. |

| Расчёт собственных средств (капитала) (Форма 123, до 01.02.2015 — форма 134). | с 01 Июня 2010 г. по 01 Сентября 2020 г. |

| Информация об обязательных нормативах (Форма 135). | с 01 Июня 2010 г. по 01 Сентября 2020 г. |

| Информация о банках обновлена по состоянию на дату: | 16 Октября 2020 г. |

| Информация о БИКах банков обновлена по состоянию на дату: | 16 Октября 2020 г. |

Всегда актуальная и только объективная информация о финансовом состоянии банков!