- Главная

- Справка

- Страховая пенсия

Уровень финансового благосостояния отечественных пенсионеров оставляет желать лучшего. В том числе именно поэтому государство законодательно предусмотрело дополнительные инструменты накопления гражданами их будущего ежемесячного дохода.

Одним из них и стало добровольное страхование в системе пенсионного обеспечения РФ. Рассмотрим, что же это такое, чем оно отличается от страхования, являющегося обязанностью граждан и их работодателей, и каким образом реализуется на практике.

Что такое добровольное пенсионное страхование

Понятие добровольного пенсионного страхования не раскрывается действующим законодательством. Лишь в некоторых нормативных документах (например, Налоговом кодексе) фигурирует термин негосударственное пенсионное обеспечение (далее также НПО), что на практике является синонимичным понятием.

Простыми словами, под ним понимается вступление в добровольные договорные отношения с негосударственным пенсионным фондом по формированию дополнительной к государственной пенсии. После заключения такого договора у гражданина или его работодателя появляется обязанность в течение определенного периода времени вносить платежи в размере, установленным договором.

Все перечисленные в добровольном порядке средств в дальнейшем будут формировать дополнительную пенсию. Также указанные финансы могут быть перемещены из одной управляющей организации в другую либо получены гражданином или его наследниками.

Кроме НПФ программы добровольного пенсионного страхования предлагаются и страховыми компаниями. В этом случае заключается договор страхования, а застрахованное лицо или страхователь вносит периодические платежи в счет будущей пенсии.

Важно! Негосударственная пенсия не регулируется отдельным законодательством, а порядок ее формирования определяется внутренними правилами НПФ. При этом деятельность фонда в рамках добровольного страхования не должна противоречить закону.

Сколько самозанятый платит в пенсионный фонд по своему желанию?

Айрат Фаррахов заявил, что все самозанятые станут вносить в ПФР 4%, как физические лица. Компания обязана дать на 2% больше. Это позволяет работнику выйти из теневого рынка и создать свой торговый сегмент. Однако, когда речь идёт о страховом стаже, нужно помнить, что люди никогда не платили ничего за свой труд.

Становится вопрос, а сколько самозанятые платят отчислений в пенсионный фонд, чтобы одновременно шел страховой стаж? Относительно этого высказался налоговик: в 2019 самозанятый человек должен заплатить 29 354 рубля, чтобы ему зачли страховой год при доходе менее 300 тысяч рублей. Если больше (опираться на совесть), то +1% от суммы свыше порога.

В противном случае, отсутствие страхового стажа не позволит получать пенсию наравне с другими, несмотря на проведение выплат в ПФР в размере 4-6%.

Разница между добровольным и обязательным

Основные различия двух этих видов страхования заложены в самом их наименовании. Обязательное подразумевает обязанность гражданина или его работодателя осуществлять взносы в ПФР на будущее государственное пособие пожилого гражданина. Решение о добровольном страховании принимается самим лицом или его работодателем, государство оставляет возможность использования данного инструмента на усмотрение самих этих лиц.

В рамках НПО лицо, вступающее в договорные отношения с фондом, имеет возможность по своему усмотрению определить:

- размер платежей;

- длительность их перечисления;

- периодичность внесения;

- схему формирования (правила наследования, период начала выплат и т.п.).

Правила НПО устанавливаются управляющими компаниями самостоятельно, но должны подчиняться Типовым страховым правилам, утвержденным Центробанком. Указанные правила НПФ регистрируются в Банке России, а при внесении в них изменений регистрации подлежат и они.

Роль государства в формировании НПО заключается в установлении общих законодательных норм и регулировании деятельности НПФ. Непосредственного участия в формировании негосударственных пенсий власти не принимают, поскольку оно является лишь дополнительным к обязательному страхованию.

Внимание! Не стоит путать НПО и добровольное перечисление дополнительных страховых взносов в рамках обязательного пенсионного страхования. Последнее строго регламентировано государством, администрируется Пенсионным Фондом РФ, а в рамках софинансирования вовсе был принят отдельный законодательный акт.

Как делаются взносы, в какие сроки?

Добровольцам и законопослушными гражданам пояснили, как платить в пенсионный фонд самозанятому. Замглавы ФНС РФ Даниил Егоров сказал, что уже более 30 банков РФ готовы присоединиться к платформе “Мой налог”, чтобы обрабатывать платежи от физических лиц. До 2020 года спецрежим будет запущен во всех регионах страны, и каждый сможет в течение года после открытия счета пополнить его баланс на нужную сумму.

Отмечено, что беспрерывный страховой стаж складывается из рабочих периодов и тех, в которых гражданин был самозанятым, безработным. Соответственно, любой, кто потерял работу и не хочет прерывать страховой и трудовой стажи, могут самостоятельно платить за себя в ПФР (как безработные), оставляя право пользоваться больничными, услугами медицинской помощи, детским пособием и прочими льготами.

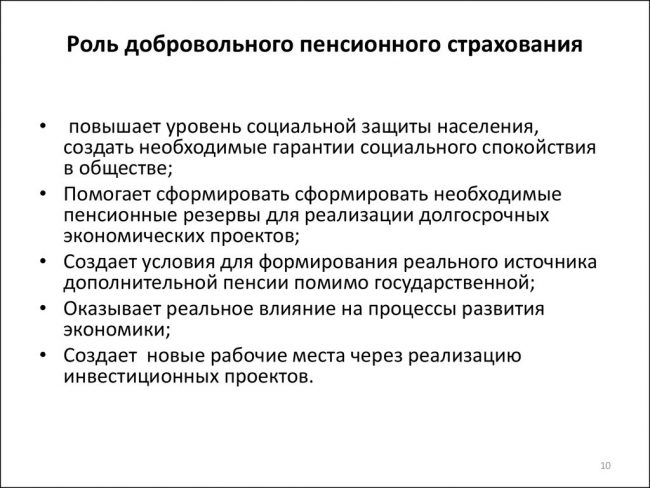

Цели и функции добровольного страхования

Основная цель добровольного пенсионного страхования заключается в формировании дополнительного дохода после прекращения гражданином трудовой деятельности в силу возраста. НПО позволяет иметь дополнительный источник ежемесячного дохода наряду с государственным обеспечением. Также этот инструмент позволяет обеспечить гражданину более достойное финансовое состояние в старости.

В качестве одной из функций НПО также можно привести инвестирование средств, т.е. их вложение с целью получения прибыли. Так, некоторые программы НПО подразумевают не только возможность перевода накопленных таким образом средств в другие фонды, но и получение их в дальнейшее личное распоряжение. При грамотном выборе фонда у его вкладчиков имеется возможность накопить определенную сумму, а также приумножить ее в случае финансово грамотной деятельности НПФ.

Рассматриваемый вид страхования также позволяет реализовать возможность граждан, которые трудятся на вредных или опасных работах, выйти на пенсию ранее установленного законом срока. Досрочное НПО позволяет гражданам получать гарантированный ежемесячный доход до наступления права на выплаты со стороны государства, прекратив при этом свою трудовую деятельность.

Еще одна функция – предоставление дополнительных социальных гарантий работникам со стороны работодателя. Так, коллективным договором между организацией и ее сотрудниками может быть предусмотрена обязанность работодателя дополнительно застраховать сотрудников в рамках НПО. Таким образом, работодатель может заинтересовать граждан во вступлении с ним в трудовые отношения, а работник – получить дополнительные гарантии.

Пенсия без стажа

Как известно, размер пенсии напрямую зависит от суммы уплаченных страховых взносов. Но пока опустим этот размерный вопрос и поговорим о как таковом праве на пенсию.

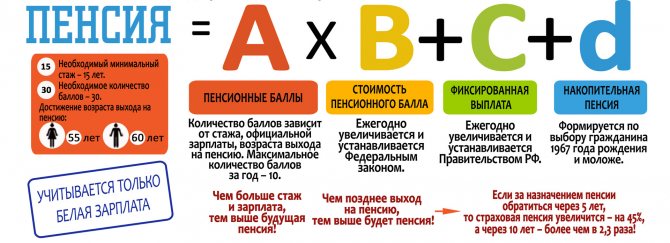

Дело в том, что право на страховую пенсию не наступает автоматически при достижении пенсионного возраста. Оно зависит еще от двух критериев — стажа и баллов. Чтобы получить право на страховую пенсию, надо будет иметь за плечами минимум 15 лет стажа и хотя бы 30 наработанных баллов, количество которых, в свою очередь, зависит от суммы уплаченных взносов.

Допустим, мужчина всю жизнь пробыл в статусе самозанятого или же еще недолго поработал по трудовому договору, но к 65 годам стажа или баллов у него меньше нормы. На какую пенсию он сможет рассчитывать? Только на социальную.

При этом оформить социальную пенсию можно только через 5 лет после достижения общеустановленного пенсионного возраста. То есть у мужчин право на такую пенсию наступит в 70 лет, у женщин — в 65 лет.

Размер социальной пенсии устанавливается государством. Сейчас он составляет 5283,84 рублей в месяц.

Субъекты добровольного страхования

В рамках договора НПО в отношения вступает несколько категорий лиц, т.е. субъектов этих правоотношений:

- Негосударственный пенсионный фонд – организация, которая оказывает рассматриваемую услугу, принимая взносы, инвестируя их в различные проекты и сферы, и выплачивая негосударственные пенсии действующим пенсионерам или иным лицам, имеющим на это право в соответствии с условиями договора.

- Вкладчики – лица, осуществляющие внесением регулярных платежей в счет формирования НПО. В качестве этих лиц могут выступать сами граждане, а также их работодатели. Категория последнего не имеет значения, в этом качестве могут выступать как организации, так и индивидуальные предприниматели, осуществляющие свою деятельность без образования юридического лица. Эти лица всегда выступают второй стороной договора НПО.

- Участники – те граждане, в интересах которых осуществляются взносы в рамках НПО, т.е. по сути, будущие получатели выплат негосударственной пенсии. В случае внесения взносов гражданином от своего имени и в своих интересах, он одновременно будет являться и участником и вкладчиком.

В качестве самостоятельных субъектов правоотношений по НПО могут выступать управляющие компании, осуществляющие непосредственное инвестирование накапливаемых средств.

Страхование без регистрации занятости

Любой вид деятельности должен быть зарегистрирован, тогда предоставление услуг или реализация товаров будут происходить в правовом поле. Оплачивать страховые взносы без регистрации в налоговых органах – это рисковый и временный шаг, так как таким образом Вы афишируете свою незаконную деятельность.

После получения сведения налоговый инспектор вынужден будет провести проверку на системность доходов, если подтвердится предпринимательская деятельность – Вас ждут штрафы.

Тонкости договора о ДС

Содержание договора рассматриваемого вида ДС устанавливается каждым фондом самостоятельно с учетом норм законодательства. С формой такого документа предварительно до его заключения или визита в офис компании всегда можно ознакомиться на официальном сайте того или иного НПФ.

При этом типовая форма этого документа в ближайшем будущем планируется утвердить Указанием Центробанка, в настоящее время рассматривается и обсуждается его проект.

Итак, на что стоит обратить особое внимание в договоре о ДС:

- Выбранная пенсионная схема. Каждый НПФ предлагает различные схемы формирования и выплаты негосударственной пенсии в части порядка внесения взносов, получения сумм накопления участником или его правопреемником, времени назначения НПО. В самом тексте договора, как правило, лишь указывается номер такой схемы, расшифровка же ее приведена в Правилах конкретного фонда.

- Основания возникновения права на получение ежемесячных выплат в рамках НПО.

- Правила внесения взносов (их размер, периодичность, протяженность времени внесения).

- Период действия договора.

Рассматриваемый договор касается очень важной сферы, поэтому подлежит тщательному изучению целиком. Это касается не только озвученных моментов, но и всех остальных разделов, будь то права и обязанности сторон, их ответственность, тонкости правопреемства и др.

Налоговые каникулы для ряда самозанятых категорий

Законодательством установлены налоговые каникулы в отношении репетиторов, нянь и аналогичных категорий самозанятых лиц. Граждане в 2017-2020 годах не производят уплату взносов и других отчислений в бюджет. В п. 3 ст. 422 НК РФ установлены льготы в виде освобождения от обложения взносами.

Самозанятые лица должны сообщить о ведении предпринимательской деятельности по любому из 3 определенных законодательством виду. Для получения освобождения от уплаты налогов и взносов лицо должно уведомить территориальное отделение ИФНС о ведении деятельности, после чего можно легально предоставлять услуги.

Самозанятый гражданин, по истечении налоговых каникул, с 2020 года должен принять решение оформить ИП, выбрав удобный для него способ налогообложения либо отказаться от дальнейшего ведения деятельности. В ближайшее время вопрос об открытии отдельного реестра для самозанятых лиц не рассматривается.

Аудитор Лубневская Т.В.

Законодатели прорабатывают вариант оформления самозанятых лиц без регистрации ИП. С 2020 года планируется регулировать порядок уплаты налогов и взносов самозанятых граждан патентом с пониженными ставками налогообложения.

Самозанятые лица, не зарегистрированные в качестве ИП, будут уплачивать взносы в случае приобретения патента. В стоимость приобретения, устанавливаемой регионами, включат отчисления на пенсионное и медицинское страхование. Приобретение патента осуществляется добровольно, на срок от 1 месяца до 1 года. Стоимость патента рассчитывается пропорционально периоду.

Программы ДС у НПФ

Каждый НПФ помимо обязательного страхования предлагает программы НПО. Причем принимать участие в такой программе можно также по различным схемам, утверждаемым внутренними правилами фонда. В каждом из них перечень различен. ГАЗФОНД, например, предлагает 7 возможных схем участия, в НПФ «Транснефть» таковых схем уже 10.

В каждом случае они подлежат индивидуальному изучению в зависимости от конкретной ситуации, целях вкладчиков и участников.

Различия этих схем заключается в следующих критериях:

- длительность осуществления пенсионных выплат;

- время наступления права участника на получение ежемесячного дохода в рамках НПО;

- уровень участия в программе работодателя и сотрудника;

- размеры взносов, длительность и периодичность их внесения.

Полный перечень программ и схем конкретного фонда должен быть приведен в его пенсионных правилах, утверждаемых Советом директоров. Любому гражданину должен быть предоставлен свободный доступ для ознакомления с ними.

В заключение отметим, что добровольное страхование в рамках НПО позволяет гражданам самостоятельно сформировать дополнительный источник дохода в пожилом возрасте. ДС служит не только увеличению будущего дохода пенсионера, но может рассматриваться как инвестиция или дополнительная гарантия работнику со стороны работодателя. При заключении договора необходимо ответственно выбрать схему формирования и выплаты НПО.

Ответственность за неуплату взносов

Самозанятые граждане, не ставшие на учет с регистрацией в реестре, не несут обязанности и ответственности за уплату страховых взносов. ИП, главы КФХ и другие зарегистрированные лица должны уплачивать фиксированные страховые взносы за весь период нахождения данных в реестре. Адвокаты, нотариусы и другие лица, ведущие частную практику, несут обязанность за период нахождения на налоговом учете.

ИП, выступающие в качестве работодателей, обязаны уплачивать взносы, начисленные на вознаграждения сотрудников. Платеж осуществляется по каждому виду взносов. О начисленных и уплаченных взносах в ИФНС представляется отчетность. При нарушении сроков уплаты взносов работников с одновременным занижением суммы в отчетности в отношении ИП налагаются санкции.

При нарушении налогового законодательства, выраженного в неуплате или неполной уплате взносов в результате бездействия, налагаются штрафные санкции:

- В размере 20% от суммы недоимки.

- 40% при выявлении умысла нарушения законодательства.

- Пени, начисленные за каждый день просрочки уплаты взносов в размере 1/300 ставки рефинансирования, начиная с 31 дня – по 1/150 ставки рефинансирования.

Предприниматели, обнаружившие недоимку до налоговых органов и внесших сумму одновременно с рассчитанной самостоятельно пени, могут избежать штрафных санкций.

Размер пенсионных отчислений для самозанятых

Правила взаимодействия самозанятых с Пенсионным фондом определены в ст. 29 закона «Об обязательном пенсионном страховании». Есть два направления, по которым могут идти взносы — страховая и накопительная части пенсии. По страховым платежам условия несколько отличаются для разных категорий самозанятых. А по накоплениям они для всех одинаковы.

Налоговые платежи самозанятых никак не связаны с пенсионными отчислениями. Они не уменьшаются на размер расходов, как это происходит у индивидуальных предпринимателей. А страховые взносы не зависят от размера доходов. То есть никто не будет контролировать, какой размер от выручки идёт на будущую пенсию.

Обязательное пенсионное страхование

Расчётный период по взносам на ОПС — календарный год. На этот срок устанавливаются максимально и минимально возможные суммы, проводится зачёт по стажу и пенсионным баллам. Если человек обратился в фонд не с начала года, делается пропорциональный расчёт за количество месяцев и дней, оставшихся до 31 декабря.

Точная сумма взносов остаётся на усмотрение самих плательщиков. Она может быть круглой или с копейками, кратной установленному минимуму или нет. Ограничения существуют только по платежам за год.

Для понимания всей системы можно выделить условную расчётную единицу — около 30 тыс. руб. в год (или 2 500 в месяц), что примерно соответствует минимальному взносу. За это застрахованный получает 1 год стажа и 1 пенсионный балл. А после выхода на заслуженный отдых будет иметь право на страховые выплаты по минимуму. Если платить меньше, оба показателя уменьшаются пропорционально. При большей сумме взносов начисляются дополнительные баллы, а вот стаж не увеличивается. Такую единицу удобно использовать для расчётов, например, сколько не хватает для начисления страховой пенсии. Так будет проще спланировать платежи.

Если россияне и готовы сами откладывать на старость, то это суммы, сопоставимые с теми, которыми оперирует ПФР

Минимальный и максимальный размер взносов

Есть две категории самозанятых, и правила для них отличаются:

- Плательщики налога на профессиональный доход (НПД). Для них есть только максимальный лимит взносов. По факту платить можно столько, сколько позволяют возможности и подсказывает здравый смысл.

- Няни, репетиторы, сиделки, помощники по дому, не платящие налогов. В этом случае существует минимальное и максимальное ограничение.

Предельные ставки по взносам привязаны к МРОТу, утверждённому на федеральном уровне. То есть узнать точную цифру получится только на текущий год. В 2020 году это 11 280 руб.

Минимальный размер взносов рассчитывается так: МРОТ х тариф страховых взносов (22%) х 12 месяцев. Это 29 779,2 руб. в 2019 году. То есть примерно та сумма, что мы приняли за условную единицу. Максимальный размер в 8 раз больше минимума — 238 233,6 руб. на 2020 год.

Видео: как самозанятому заработать на пенсию — комментарий от ПФР

Накопительная пенсия

Накопительная система работает как инвестирование, приносящее доход. И с этим связаны все риски и выгоды. Правила формирования накопительной пенсии описаны в законах 56-ФЗ от 30.04.2008 и 424-ФЗ от 28.12.2013.

Взносы на накопительную часть пенсии не конвертируются в баллы, а считаются в денежном выражении. Для размещения средств можно выбрать один из фондов или управляющую компанию, а потом поменять решение. Деньги получат в наследство дети и внуки, если сам плательщик не успел ими воспользоваться.

ПФР предлагает самозанятым делать отчисления на добровольной основе и участвовать в программе государственного софинансирования. Ограничений по размеру взносов нет. Но есть существенное условие: если за год поступила сумма от 2 000 до 12 000 рублей, за счёт государства она удваивается. А о правилах работы негосударственных фондов охотно рассказывают их консультанты.

Как будущая пенсия зависит от величины взносов

Про отдачу от пенсионных взносов можно говорить очень условно. Пенсия — проект долгосрочный, а законодательство меняется часто. И это основная проблема расчётов. Ещё одна сложность — множество переменных, которые зависят от решения властей и состояния экономики.

Страховая часть пенсии рассчитывается по специальной формуле. Что здесь может контролировать сам плательщик, так это стаж и пенсионные баллы (официально это называется ИПК — индивидуальный пенсионный коэффициент). Для расчёта общее количество баллов надо умножить на стоимость одного балла на момент обращения за пенсией. Последний показатель официально утверждается на каждый год. Пока цифры есть до 2024 г. Поэтому полученная сумма будет актуальна, если выйти на пенсию в ближайшее время. То есть по взносам нельзя высчитать, какая пенсия будет через 10 или 20 лет. Можно только понять закономерность — больше или меньше, чем у других.

Пенсия состоит из нескольких частей, которые рассчитываются по-разному

Существенный момент — право на получение страховой пенсии. Оно наступает, если у человека есть минимально необходимые стаж и количество баллов. И здесь стоит определиться, имеет ли смысл претендовать на выплаты. Возможен такой вариант, что человек долго не работал или работал без официального оформления. Раньше отчислений не было, а за годы самозанятости большие взносы платить не по силам. Если минимума не набрать, лучше забыть про отчисления — деньги пропадут. В другой ситуации разумнее будет потратиться на взносы, чтобы пересечь минимальный порог.

С накоплениями тоже не всё так просто. Например, средства в ПФР из-за кризиса решено было заморозить, иными словами — перевести в страховую часть. Фактически это крах системы. В таких реалиях впору задуматься, стоит ли рисковать. Ведь деньги свои, а не работодателя.

Таблица: показатели по годам для расчёта пенсии

| Год выхода на пенсию | Минимальная сумма ИПК для получения пенсии | Минимальный страховой стаж для выхода на пенсию | Стоимость ИПК в рублях |

| 2019 | 16,2 | 10 лет | 87,24 |

| 2020 | 18,6 | 11 лет | 93 |

| 2021 | 21 | 12 лет | 98,86 |

| 2022 | 23,4 | 13 лет | 104,69 |

| 2023 | 25,8 | 14 лет | 110,55 |

| 2024 | 28,2 | 15 лет | 116,63 |

| 2025 и последующие годы | 30 | 15 лет |

Примеры расчётов

Рассчитаем, какой минимум нужно платить, чтобы претендовать на страховую пенсию. Если самозанятый раньше не перечислял взносов, а на пенсию пойдёт нескоро, ему потребуется 15 лет стажа и 30 пенсионных баллов. Для этого надо платить взносы 30 лет по минимальной ставке или 15 по двойной.

Рассмотрим ситуацию, когда человек раньше работал по трудовому договору и отчисления шли от работодателя. А потом решил уйти на самозанятость. Допустим, зарплата была небольшой, за время трудоустройства накоплено 10 лет стажа и 10 баллов. Для страховой пенсии этого не хватит. Поэтому перед человеком встаёт задача — «заработать» пятилетний стаж и накопить 20 баллов. Здесь есть варианты: платить взносы 5 лет по минимальной ставке х 4 (примерно по 120 тыс. в год), 10 лет по двойному тарифу или 20 лет по минимуму. Если раньше зарплата была высокой, стартовые условия могут быть другими — например, 10 лет стажа 30 баллов. Тогда задача упрощается — это 5 лет выплат по минимальной ставке. Всё остальное пойдёт на увеличение пособия.

Как правило, у наёмных работников пенсии выше, чем у самозанятых. Это происходит потому, что среднегодовой платёж в Пенсионный фонд за наёмного работника в крае составляет 92,8 тыс. руб., а за самозанятое население — 44 тыс. руб. в год. Отсюда и разница в размерах пенсий.

Елена Андрусенко, начальник управления организации назначения и выплаты пенсий Отделения Пенсионного фонда РФ по Хабаровскому краю

https://www.consultant-dv.ru/periodika/gazeta-vernoe-reshenie/vypusk-10–20–10–17/kak-samozanyatym-grazhdanam-zarabotat-dostoynuyu-pensiyu/

Теперь определимся с прибавкой к пенсии от взносов за конкретный год. Например, человек платит по максимальной ставке (238 233,6 руб. в 2020 году), он получит за это 8 баллов. Дальше всё будет зависеть от того, когда он выйдет на пенсию. Доплата в 2020 году составит: 8 х 93 = 697,92 в месяц. В 2024 году это будет 8 х 116,63 = 933 руб.

Видео: негативное мнение о пенсии для самозанятых

Как определить оптимальный размер взносов

Разумнее всего обратиться за консультацией в Пенсионный фонд. А перед этим решить несколько задач:

- Узнать размер пенсионного капитала на текущий момент. Эту информацию можно получить лично в фонде по месту прописки или удалённо, заказав справку о состоянии лицевого счёта через личный кабинет или портал «Госуслуги».

- Сделать примерный расчёт будущей пенсии на калькуляторе.

- Определиться с пожеланиями на пенсию — будет ли это законный минимум, оптимальная середина или максимально высокие выплаты.

- Выбрать принцип формирования пенсии (страховая, накопительная).

- Просчитать сумму, которую возможно выделить за год на взносы.

Ответ будет зависеть от соотношения приоритетов и возможностей. Зная исходные данные, сотрудники фонда подскажут возможные варианты и помогут советом. Но решение остаётся за самим человеком.