(10 оценок, среднее: 5,00 из 5)

Рассмотрим, чем, по сути, является система гарантирования пенсионных накоплений. Три года назад в нашей стране был принят закон, согласно которому накопительные оплаты отделили в отдельный тип пенсионного обеспечения. Но не у всех граждан есть возможность доработать до пенсии, а иногда недобросовестные работники вообще ничего не отчисляют. Может сложиться ситуация, когда в пенсионном возрасте человек вообще останется без денежных средств. Чтобы такого не произошло, и создана гарантированная пенсия.

- Как сформирована пенсия?

- Источники накопления пенсии

- Действия при отзыве лицензии у негосударственного ПФ

- Учреждение страхования вкладов

- Фонд, гарантирующий пенсионные накопления

- Из чего формируется фонд?

- Заключение

Пенсионные накопления: что это и как формируются

Под пенсионными накоплениями понимают средства, имеющиеся на индивидуальном счете гражданина, зарегистрированного в системе ОПС внебюджетного фонда.

С момента принятия федерального нормативного акта «о страховых пенсиях» указанные денежные средства получили статус самостоятельного обеспечения.

Накопительная часть пенсии состоит из:

- Страховых взносов, отчисляемых работодателем в соответствии с ранее действовавшими пенсионными нормативными актами (до принятия ряда пенсионных реформ государственное содержание по старости состояло из трех частей (ныне их две), одна из которых была накопительной);

- Дополнительных взносов на накопительную часть (добровольные отчисления граждан и участие в программах софинансирования);

- Доходов от инвестиционной деятельности названных средств;

- Денежных сумм, перечисленных по программе помощи в виде материнского сертификата.

Особенности:

- В случае смерти гражданина, формировавшего накопительную часть пенсии, правопреемниками денежных средств становятся его близкие родственники или лица, упомянутые в законе;

- Пенсионные накопления формируются из:

- Средств, перечисленных непосредственным владельцем индивидуального счета или лицами, обязанными совершать в его пользу таковые сборы;

- Выплатного резерва, выступающего гарантией предоставления накопленных средств.

Выплата разницы по государственной гарантии Версия для печати

В этой статье мы расскажем о том, что собой представляет выплата разницы пенсионерам по гарантии государства, как её проверить и оформить.

Казахстанская пенсионная система гарантирует сохранность пенсионных накоплений с учетом инфляции. Это прописано в пункте 6-3 статьи 6 Закона «О пенсионном обеспечении», а также в Правилах выполнения данных гарантий государством.

Согласно правилам, казахстанцы могут получить право на выплату разницы между суммой фактически внесенных обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов с учетом уровня инфляции и суммой пенсионных накоплений, сформированных за счет обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов.

Эта выплата единовременна и вычисляется согласно специальным формулам.

Кто имеет право на получение выплаты государственной гарантии

Выплата государственной гарантии положена:

- лицам, достигшим пенсионного возраста;

- лицам, получившим инвалидность 1 и 2 группы бессрочно;

- выехавшим на ПМЖ за пределы Республики Казахстан иностранцам и лицам без гражданства, на дату изъятия пенсионных накоплений из ЕНПФ;

- наследникам лица, имеющего право на получение выплаты, в случае его смерти.

За оформлением документов на получение выплаты может обратиться поверенное лицо (при наличии нотариальной доверенности).

Куда обращаться

Чтобы узнать, положена ли вам выплата гарантии, удобнее будет воспользоваться специальным онлайн-сервисом, который находится в левом блоке главной страницы портала eGov.kz.

В случае положительного ответа, необходимо обратиться в ближайшее отделение НАО ГК «Правительство для граждан» для подачи заявления.

! Если гражданин уже обращался ранее за данной выплатой или право на эту выплату у него отсутствует, то данный сервис сообщит об этом.

Необходимые документы

Пенсионерам по возрасту, уже являющимся получателями пенсионных и иных социальных выплат, разница по выплате государственной гарантии назначается по проактивному принципу без необходимости предоставления заявления и дополнительных документов.

Остальные лица, имеющие право на выплату разницы, предоставляют в НАО ГК «Правительство для граждан» следующие документы:

- заявление;

- документ, удостоверяющий личность;

- сведения о номере банковского счета получателя.

Иностранцы предоставляют следующие документы:

- заявление;

- заграничный паспорт;

- сведения о номере банковского счета;

- в случае если от имени иностранца обращается его поверенное лицо, то все копии необходимых документов должны быть нотариально заверены.

Поверенные лица должны предоставить собственный документ, удостоверяющий личность, оригинал доверенности либо её нотариально засвидетельствованную копию.

Согласно пункту 8 гл.2 Правил, в случае смерти лица, имеющего право на выплату разницы, сумма выплаты разницы осуществляется наследнику в порядке, установленном Гражданским кодексом Республики Казахстан.

При этом наследником представляются:

- заявление по форме;

- документ, удостоверяющий личность наследника (паспорт гражданина Республики Казахстан, удостоверение личности гражданина Республики Казахстан, удостоверение лица без гражданства, вид на жительство иностранца в Республике Казахстан, заграничный паспорт);

- нотариально засвидетельствованная копия свидетельства о смерти лица, имеющего право на выплату разницы;

- оригинал или нотариально засвидетельствованная копия свидетельства о праве на наследство либо оригинал или нотариально засвидетельствованная копия соглашения о разделе наследуемого имущества, решение суда, вступившее в законную силу;

- сведения о номере банковского счета наследника.

Порядок рассмотрения обращений

НАО ГК «Правительство для граждан» в течение 2 рабочих дней со дня принятия заявления запрашивает у ЕНПФ сведения о наличии индивидуального пенсионного счета и суммах пенсионных накоплений, сформированных за счет обязательных пенсионных взносов и (или) обязательных профессиональных пенсионных взносов.

ЕНПФ в течение 2 рабочих дней предоставляет НАО ГК «Правительство для граждан» запрошенные сведения.

НАО ГК «Правительство для граждан» в течение 1 рабочего дня с момента получения сведений производит сверку сведений о суммах пенсионных накоплений, полученных из ЕНПФ, с суммой обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов с учетом уровня инфляции на соответствующий период.

Формулы, применяемые при расчете суммы выплаты разницы, прописаны в пункте 13 главы 3 Правил.

НАО ГК «Правительство для граждан» в течение трех рабочих дней после осуществления расчета суммы выплаты разницы формирует и направляет в уполномоченный орган по социальному обеспечению электронный макет дела (ЭМД) получателя.

Уполномоченный орган в течение пяти рабочих дней со дня поступления ЭМД принимает решение о назначении либо отказе в назначении с указанием причин отказа выплаты разницы и направляет его в отделение НАО ГК «Правительство для граждан».

НАО ГК «Правительство для граждан» в течение двух рабочих дней уведомляет заявителя о назначении либо отказе в назначении (с указанием причин отказа) выплаты разницы, посредством передачи SMS-оповещения на мобильный телефон заявителя, указанный в заявлении.

Далее НАО ГК «Правительство для граждан» взаимодействует с уполномоченными органами по части перечисления бюджетных средств.

Получив бюджетные средства, НАО ГК «Правительство для граждан» формирует платежные поручения с кодом назначения платежа 030 в соответствии с графиком выплаты и перечисляет суммы выплаты разницы на банковский счет получателя, открытый в банках второго уровня или организациях, осуществляющих отдельные виды банковских операций, открытых на территории Республики Казахстан.

Примеры расчета государственной гарантии

Выплата государственной гарантии рассчитывается по формуле:

Сумма выплаты по государственной гарантии = сумма (ОПВ+ИПЦ) — сумма (НПФ), где:

- ОПВ+ИПЦ – сумма взносов с учетом уровня инфляции;

- НПФ – сумма пенсионных накоплений в АО ЕНПФ.

В случае если в фонде в результате инвестирования сумма накоплений оказалась больше суммы пенсионных взносов с учетом уровня инфляции, то государственная гарантия не положена.

Пример 1:

Аскаров Азамат Арманович, 25.03.1960 г.р.

Момент права на пенсионные выплаты из АО ЕНПФ в связи с достижением пенсионного возраста – 25.09.2018 г.

На момент права – 25.09.2018 г. сумма обязательных пенсионных взносов (ОПВ) – 55 241,70 тенге.

Сумма ОПВ с учетом уровня инфляции (ОПВ+ИПЦ) – 161 714,57 тенге.

Сумма пенсионных накоплений в АО ЕНПФ с учетом инвестиционного дохода (НПФ) – 116 178,62 тенге.

Расчет суммы выплаты по государственной гарантии: сумма ОПВ+ИПЦ минус сумма НПФ — 161 714,57 — 116 178,62 = 45 535,95.

Итого сумма выплаты по государственной гарантии – 45 536 тенге.

Пример 2:

Иванова Галина Сергеевна, 15.09.1957 г.р.

Момент права на пенсионные выплаты из АО ЕНПФ в связи с достижением пенсионного возраста – 15.09.2015 г.

На момент права – 15.09.2015 г. сумма обязательных пенсионных взносов (ОПВ) – 489 326,93 тенге.

Сумма ОПВ с учетом уровня инфляции (ОПВ+ИПЦ) – 577 889,53 тенге.

Сумма пенсионных накоплений в АО ЕНПФ с учетом инвестиционного дохода (НПФ) – 579 864,24 тенге.

Расчет суммы выплаты по государственной гарантии: сумма ОПВ+ИПЦ минус сумма НПФ — 577 889,53 — 579 864,24 = — 1 974,71, то есть, сумма выплаты по государственной гарантии не положена и уполномоченным органом выносится отказное решение.

Система гарантирования

Система гарантирования выплат пенсионных накоплений начала свое действие одновременно с принятием последней пенсионной реформы – с 2015 года. Ее основная цель – защитить сформированные гражданами резервы и обеспечить их последующую выплату.

Созданная система подразумевает два уровня защиты, в частности:

- Резервный фонд по выплатам с обязательного страхования;

- Фонд гарантирования пенсионных выплат, действующий в масштабах государства (ФГПН).

Учреждение страхования вкладов

В соответствии с федеральным законодательством (422ФЗ) в нашей стране существует Агентство страхования вкладов(АСВ). Оно необходимо для полного гарантирования пенсионных выплат. К ее задачам относятся:

- передача денег в качестве гарантии возмещения на основании закона,

- сбор взносов, из которых состоит гарантийный фонд, а также контроль регулярности их получения,

- вложение денег, находящихся в фонде, для обретения прибыли,

- несение ответственности за членов системы,

- выполнение действий по завершению деятельности фондов в случаях, установленных законодательством нашей страны (ФЗ-422).

По факту АСВ призвано защитить накопительную пенсию физических лиц и стать гарантом сохранности всех денег, находящихся на отдельной части их счета. Но сюда не входит дополнительный доход, накопленный ими. Гарантию имеют назначенные перечисления из накоплений пенсионного характера. При этом величина их со временем не может уменьшаться.

Необходимо заметить, что систему сохранности пенсии можно назвать состоящей из двух этапов, а именно включающей:

- деньги, являющиеся резервом пенсионного страхования, формирующиеся в каждом НПФ,

- фонд гарантии, контроль которого выполняет АСВ.

В обязанности АСВ входит учет каждого члена, составляющего список НПФ. Чтобы вступить в систему гарантирования, негосударственный ПФ должен отвечать нижеперечисленным требованиям:

- иметь лицензию;

- проходить процесс акционирования;

- в обязательном порядке оплачивать взносы;

- иметь удовлетворительное решение от Центрального банка страны после того, как фонд проверят соответствующим образом.

Если негосударственный фонд не значится в реестре и не смог туда попасть, он не должен больше заключать соглашения пенсионного обязательного страхования. Также от него требуется осуществить передачу всех накопленных до этого средств в ПФР.

Как работает система

Возврат пенсионных накоплений по системе гарантирования выплат осуществляется при наступлении страхового случая, наиболее вероятный из которых – отзыв лицензии у НПФ, признание банкротом или прекращение деятельности фонда ввиду несоблюдения взятых на себя обязательств по иным причинам.

При возникновении указанных обстоятельств гражданин обеспечен следующими мерами защиты:

- Сохранность сбережений обеспечивает ЦБ РФ;

- Ответственность за выплаты, их аккумулирование и приумножение возложена на АСВ (агентство по страхованию вкладов).

В трехмесячный срок, после признания случая страховым, ЦБ РФ автоматически инициирует перевод накопленных гражданином средств со счета НПФ в пользу ПФР, который принимает на себя обязательства по:

- Инвестированию сбережений и использованию финансовых инструментов, позволяющих приумножить первоначальные суммы накоплений;

- Выплате накоплений, решение по которым было принято до наступления страхового случая с НПФ.

Закон выделяет средства пенсионных накоплений, считающихся обязательными к выплате. К числу таковых относятся:

- Средства, направленные по материнскому сертификату;

- Аккумулированные во время действия программы софинансирования;

- Страховые взносы, перечисленные работодателем (за исключением доходов от их вложения за период пребывания на счетах НПФ).

Гражданин, вложивший пенсионные накопления в НПФ, который ныне принудительно ликвидируют, может претендовать на получение инвестиционного дохода от их использования, предусмотренного договором с названным учреждением, только если продажа его активов обеспечила дебет после исполнения всех финансовых обязательств.

При наступлении страхового случая с НПФ застрахованное лицо (владелец индивидуального счета) вправе распорядиться гарантированными выплатами по следующим альтернативам:

- Предоставить право управления денежными средствами ПФР;

- Заключить договор и перевести накопления в иной НПФ.

Как принималось решение о сокращении и отмене накопительной части пенсии

В сентябре 2014 года появилась информация, что пенсионные накопления российских граждан за 2014 год государство приняло решение направить в распределительную систему. Поэтому накопительная часть обязательной пенсионной системы была приостановлена на год, а в дальнейшем еще на неопределенный срок. Раньше Правительство думало обнулить накопительную часть пенсии только лишь для тех, кто являлся «молчунами». Это те граждане, которые не уведомили соответствующий орган о желании перевести собственные пенсионные накопления в частную управляющую компанию и НПФ. Многие предполагали, что с 2014 года произойдет снижение отчислений в накопительную часть пенсии с 6% до 2%, а 4% оставшиеся будут перераспределены в страховую часть пенсии. Возможно и такое развитие событий: гражданин пишет заявление и все 6% останутся в его накопительной части.

АСВ

Агентство по страхованию вкладов – базис системы гарантирования, реализующий следующие задачи:

- Предоставление гарантийного возмещения в случаях, предусмотренных законодательством;

- Инвестирование средств участников фонда для их приумножения;

- Сбор и контроль за поступлением гарантийных взносов;

- Контроль за деятельностью и принятие мер по ликвидации недобросовестных участников системы.

Особенности АСВ:

- Обеспечивает выплаты в случае наступления страхового случая из специального фонда;

- Размер предусмотренной гарантированной выплаты включает суммы, размещенные в специальной части лицевого счета (дополнительные доходы от инвестирования не учитываются);

- Формирует реестр участников фонда и осуществляет их учет.

Вхождение в АСВ для НПФ считается обязательным. При отказе агентства во включении негосударственного пенсионного фонда в реестр, последний обязан прекратить деятельность и передать имеющиеся резервы под управление государственного внебюджетного фонда.

Условия включения НПФ в реестр системы гарантирования:

- Наличие действующей лицензии;

- Успешное прохождение проверки, организуемой ЦБ РФ;

- Внесение обязательных взносов;

- Проведение процедуры акционирования.

На официальном ресурсе агентства имеется перечень негосударственных пенсионных фондов, вошедших в реестр участников системы гарантирования. Среди таковых представлены (перечень не полный):

- ВТБ ПФ;

- Будущее;

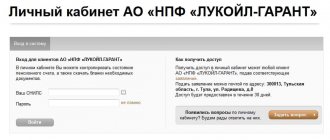

- Лукойл-Гарант;

- ГАЗФОНД пенсионные накопления;

- Русский Стандарт НПФ;

- НПФ Сбербанк;

- Национальный;

- КИТ Финанс;

- НАСЛЕДИЕ;

- Согласие.

Список НПФ, вошедших в систему

К текущему моменту система гарантирования пенсионных накоплений включает в себя 46 участников, которые с положительным результатом прошли масштабные проверки от ЦБ РФ и смогли подтвердить свою правомочность в выбранной отрасли.

Узнайте, кому положена единовременная выплата из накопительной части пенсии. Имеет ли ребенок умершего гражданского мужа право на наследование пенсионных накоплений? Ответ юриста здесь.

Как отказаться от накопительной части пенсии в пользу страховой? Подробности в статье.

Деятельность действительных членов системы гарантирования полностью одобрена на государственном уровне и соответствует всем требованиям, обозначенным в ФЗ-422. Среди наиболее популярных и востребованных НПФ можно назвать:

- ВТБ Пенсионный фонд;

- Газфонд-Пенсионные накопления;

- Наследие;

- НПФ Сбербанка;

- Транснефть и Сургутнефтегаз;

- Лукоил-Гарант;

- Уралсиб и многие другие.

Видео: Последние новости

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- 8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Будущим пенсионерам

Фонд пенсионных накоплений при АСВ

Гарантированные пенсионные выплаты формируются внутри специального фонда, находящегося под управлением АСВ, а их аккумулирование осуществляется из следующих источников:

- От взносов НПФ-участников:

- За счет накоплений граждан;

- Взносы ПФР;

- Выручка от инвестиционной деятельности и проектов;

- Пени, взимаемые за несвоевременное исполнение обязательств участниками.

Основные моменты формирования фонда:

- Законом предусмотрены минимальные лимиты взносов участников и объем резервов фонда;

- Ставка по взносам устанавливается/корректируется ЦБ РФ;

- Уплата взносов – обязанность страховщика, последний срок перечисления платежа — 15 апреля года, следующего за отчетным периодом;

- За несвоевременное исполнение обязательства по уплате взноса назначается пеня в размере 0,1% от суммы недоимки;

- Накопленные резервы фонда распределяются по следующим направлениям:

- Выплата гарантийного возмещения при отзыве лицензии у НПФ или наступлении иного страхового случая;

- Обеспечение деятельности системы и покрытие расходов с ней связанных;

- Задачи, которые решает фонд:

- Обеспечение сохранности накоплений граждан;

- Обеспечение соблюдения прав вкладчиков.

Что предполагает новая пенсионная формула

Осенью 2014 года правительством была утверждена новая пенсионная формула, которая предполагает одно существенное новшество. Заключается оно в том, что расчет страховой части трудовой пенсии будет осуществляться не в абсолютных цифрах, а в пенсионных коэффициентах. Пенсионный коэффициент представляет собой показатель, призванный каждый год оценивать трудовую деятельность гражданина. Равняется он соотношению заработной платы работника, с которой работодатель уплачивал за него взносы в ПФР в конкретном году к максимальной заработной плате, с которой согласно законодательству работодатели уплачивают взносы в систему пенсионного страхования. Осуществляется это с так называемого предельного годового заработка, который в 2013 году составлял 568000 рублей.

То есть, согласно новой пенсионной формуле получить максимальное количество баллов, равное 10, смогли бы те граждане, годовая зарплата которых составляла бы 568000 рублей, и которые, вдобавок, отказались от накопительной части пенсии.

Неоднократной критике подвергалось решение Минтруда, по причине того, что данный механизм является несправедливым по отношению к тем россиянам, доходы которых меньше указанной цифры. Через время разработчики формулы приняли решение пойти на ряд переходных положений. К примеру, помимо роста предельной зарплаты, объявленного ранее, предусматривается параллельный рост значения максимальных баллов.

Кто же из российских граждан сможет «заработать» максимальное количество коэффициентов? Это будет та категория трудящихся, за кого работодатели уплачивают в ПФР страховые взносы в полном объеме и с максимальной зарплаты, которую в народе называют «белой». Если говорить кратко, то с новой пенсионной реформой людям придется работать длительное время, причем показывать «белую зарплату». При трудоустройстве отдавать предпочтение нужно будет только чистоплотным работодателям, которые честно платят налоги с максимальной зарплаты. С приходом новой формулы будут введены жесткие требования, которые понадобится выполнить для того, чтобы при достижении соответствующего возраста получить право на трудовую пенсию. По факту, максимальное значение в 10 баллов в новой пенсионной формуле появляется только через 3 года, то есть в 2021 году, когда предельная база для начисления взносов достигнет примерно 1100000,00 рублей. Нужно понимать, что это ориентировочная цифра без учета ежегодной инфляции.

Председатель Комитета гражданских инициатив Алексей Кудрин, бывший министр финансов подверг жесткой критике пенсионную реформу, заявив следующее: «Новая пенсионная формула подводит к тому, что все коэффициенты, которые накапливает гражданин, будут зависеть от текущих государственных доходов и трансфертом бюджета. Мы сегодня живем на пике цены на нефть, и что сейчас происходит с нами – и наши возможности финансирования дефицита (ПФР), и наши трансферты – это несколько искусственная история».

Зачем необходимо государственное страхование пенсионных накоплений

Обеспечение по обязательному пенсионному страхованию – одна из частей выстроенной в государстве системы, цель которой – гарантировать финансовое обеспечение гражданам, которые больше не могут трудиться, например, в силу достижения преклонного возраста. Хорошо, когда есть дети и внуки, финансовое состояние которых позволяет осуществлять качественную заботу о престарелом родственнике, но в современных условиях такое возможно не всегда. К тому же, далеко не все потомки отличаются сознательностью и готовы помогать родителям. А многим пенсионерам просто не на кого рассчитывать, они одиноки.

Полноценно работать пожилой человек уже не в состоянии, падает концентрация, возникает забывчивость, ему требуется больше отдыха, покоя. Но завершение трудовой биографии не является концом существования. Жизнь продолжается, и человеку необходимы деньги.

Еще одна категория граждан, которым требуется социальная поддержка – дети, потерявшие кормильца. Пенсия выплачивается им до достижения совершеннолетия либо до окончания среднеспециального учебного заведения или вуза, где ребенок обучается очно.

Еще один вид пенсий – по инвалидности. Человек, получивший увечья, которые становятся непреодолимой преградой в его трудовой деятельности, или инвалид с детства, которому невероятно сложно найти достойную работу, имеют право на нормальную жизнь, которую обеспечивают социальные выплаты.

Материальная поддержка названных категорий нетрудоспособных и экономически уязвимых граждан в РФ осуществляется за счет средств обязательного пенсионного страхования (ОПС).

Кто имеет право на гарантию государства

Государственная гарантия выплачивается вкладчикам при наступлении права на пенсионные выплаты, а это:

- лица, достигшие пенсионного возраста;

- люди, имеющие инвалидность І и ІІ групп, если инвалидность установлена бессрочно;

- выехавшие на постоянное место жительства за пределы Республики Казахстан иностранцы и лица без гражданства, представившие документы, определённые законодательством Республики Казахстан, подтверждающие факт выезда.

- наследники в случае смерти вкладчика (получателя), имевшего право на выплату по гарантии государства.

Напомним: возраст, при котором наступает право на пенсионные выплаты, для мужчин составляет 63 года, для женщин – увеличивается ежегодно на шесть месяцев.

В 2020 году женщины выходят на заслуженный отдых в 59 лет. Дальнейшее поэтапное увеличение возраста выхода на пенсию для женщин будет выглядеть так:

- с 1 января 2020 года – 59,5 года;

- с 1 января 2021 года – 60 лет;

- с 1 января 2022 года – 60,5 года;

- с 1 января 2023 года – 61 год;

- с 1 января 2024 года – 61,5 года;

- с 1 января 2025 года – 62 года;

- с 1 января 2026 года – 62,5 года;

- с 1 января 2027 года – 63 года.

Гарантия распространяется и на обязательные пенсионные взносы, и на обязательные профессиональные пенсионные взносы.

Как управлять накоплениями обязательного пенсионного страхования

В современной России пенсия является трехкомпонентной. Первый компонент – базовая часть, формируемая за счет солидарных взносов. Это тот минимум, на который может рассчитывать гражданин, имеющий минимальный официальный трудовой стаж пять лет, в течение которых работодатель четко выполнял свои обязанности по отчислению взносов в Пенсионный фонд России. Второй компонент – страховая часть, напрямую зависящая от стажа и размера заработной платы, с которой отчислялись взносы. Третий компонент – накопительная часть, которую гражданин формировал самостоятельно либо с помощью работодателя и которой имеет право распоряжаться.

Накопления в системе страхования пенсий могут быть переданы:

- В управление негосударственному пенсионному фонду. Заявление в НПФ становится основанием для инвестирования ваших накоплений фондом. Если операции будут удачными, есть шанс рассчитывать на увеличение первоначальной суммы. Достигнув возраста выхода на пенсию, гражданин вновь обращается в фонд и истребует свои деньги единовременно либо НПФ будет начислять ежемесячно определенную сумму, рассчитываемую исходя из размера накоплений и периода выплат.

- Одной из 34 частных управляющих компаний (УК). Их реестр ведется на сайте ПФР. Все компании проходят строжайшую процедуру отбора, их деятельность жестко контролируется. Если гражданин в заявлении указывает, что передает средства в конкретную УК, можно быть уверенным, что управлять его накоплениями будет исключительно выбранная фирма.

- В государственную корпорацию «Банк развития и внешнеэкономической деятельности» (ВЭБ), которая также является управляющей компанией, но принадлежит государству;

- Кроме того, накопления могут остаться в Пенсионном фонде России.

Как сделать правильный выбор между ПФР, государственным управлением, частными конторами? Разумеется, нужно с пристальным вниманием изучить информацию, проанализировать рэнкинг доходности. Каждый способ инвестирования накоплений в системе обязательного страхования обладает своими преимуществами и недостатками, поэтому найти оптимальный вариант можно только путем сравнения и выстраивания приоритетов.

Итак, НПФ. Его преимуществом является распределение капитала между разными видами вложений. Фонд сотрудничает с управляющими компаниями, которым передает полученные средства (в основной массе), а УК вкладывают деньги в разные активы, пытаясь найти наиболее выгодный вариант. В этом компании заинтересованы напрямую, поскольку часто от успеха инвестирования зависит и их процент. Понятно, что доходность в таком случае, как правило, выше, чем у государственной управляющей компании.

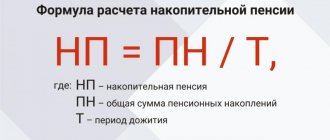

Ценным обстоятельством для вкладчиков является удобство отслеживания накопительной пенсии. Ее размер и вычисления по нехитрой формуле позволяют рассчитать ежемесячную выплату (при выборе данного типа расчетов) либо просто отслеживать динамику изменения объема средств, понимать, удачны ли инвестиции.

К числу недостатков можно отнести комиссионные сборы (их берут и НПФ, и УК-партнеры).

Если передавать накопления частной управляющей компании непосредственно, то сопутствующие расходы будут ниже, но и диверсификации не предполагается. Инвестировать ваши средства будет одна компания. Преимущество данного выбора в сохранении средств в государственном ПФР, который передает деньги в управление частному партнеру – управляющей компании.

При выборе ВЭБ в качестве управленца для накоплений плюсом будет именно ее статус государственной, что ассоциируется у граждан с надежностью. ПФР передает деньги в ВЭБ, который не слишком заинтересован в высокой доходности инвестирования – и в этом основной минус выбора государственной УК.

Что ожидает систему страхования пенсионных накоплений в будущем

Система обязательного пенсионного страхования – важная составляющая нормальной жизни в государстве. В современных условиях многие уверены, что ее необходимо аннулировать, заменить добровольным страхованием, чтобы каждый человек мог сам планировать свое будущее: сегодня положил на счет определенную сумму, через десятилетия получил ее в виде пенсии.

Отрицать рациональность таких предложений бессмысленно: действительно, хорошо поработав в молодом возрасте, можно обеспечить себе достойную старость. Но ведь далеко не каждый гражданин страны имеет возможность с зарплаты отдавать серьезные средства на будущую пенсию, иначе просто не на что будет жить сейчас: некоторые важные для государства профессии в денежном выражении оцениваются весьма невысоко. А ведь есть еще инвалиды, дети, которые лишаются матери или отца, содержавших семью. Что делать им, если каждый будет отвечать только за себя?

Нарушение Конституции РФ, а именно к этому приведет упразднение системы обязательного страхования пенсий, является тяжким преступлением, совершить которое государство не имеет права.

Во многом именно поэтому пришлось пойти на непопулярную меру – увеличение пенсионного возраста. Социальные обязательства государство исполнять обязано, но делать ему это все сложнее. Чиновники говорят о разбалансировке пенсионной системы, пенсионеров становится все больше, а доля работающего населения сокращается.

Гарантом обеспечения нормальной жизни пенсионеров, инвалидов, потерявших кормильца детей является система обязательного пенсионного страхования, с помощью которой государство выполняет обязательства перед своими гражданами. Обязательное пенсионное страхование – основа построения системы выплат и инструмент пополнения бюджета, из которого берутся средства на разные виды пенсий. Каждый работающий гражданин делает свой вклад в общий денежный фонд, откуда по прошествии времени также будет получать ежемесячные выплаты.

Система обязательного пенсионного страхования не может быть вычеркнута из жизни государства, поскольку во многом именно благодаря ей эта жизнь и обеспечивается.