СЗВ-ТД: новый отчет в ПФР

В связи с переходом работодателей к электронным трудовым книжкам, с 2020 года вводится обязанность по представлению в ПФР сведений о трудовой деятельности работников. К ним относятся сведения (п. «б» ч. 4 ст. 1 Федерального закона от 16.12.2019 № 436-ФЗ):

- о месте работы (наименование работодателя и его реквизиты);

- о приеме на работу с указанием (при наличии) структурного подразделения страхователя, в которое принят работник;

- о трудовой функции (работа по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации; конкретный вид поручаемой работнику работы);

- о переводах на другую постоянную работу;

- об увольнении, основаниях и о причинах прекращения трудовых отношений;

- реквизиты приказов (распоряжений), иных решений или документов, подтверждающих оформление трудовых отношений.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 2020 года для всех работодателей, использующие труд наемных сотрудников, вводится обязанность по представлению в ПФР сведений об их трудовой деятельности – отчета СЗВ-ТД.

2. СЗВ-ТД надо будет сдавать только на тех сотрудников, которые работают по трудовому договору. По сотрудникам, выполняющим работы по ГПД, отчет предоставлять не надо.

3. СЗВ-ТД не носит регулярного характера. Сдавать ее в ПФР нужно будет по мере необходимости, а не каждый месяц.

4. Представлять в ПФР сведения по форме СЗВ-ТД работодатели будут обязаны в случаях приема сотрудников на работу, переводов их на другую постоянную работу, увольнения, а также подачи работниками заявлений о выборе варианта ведения трудовой книжки.

5. Работодатель сможет представлять форму СЗВ-ТД на бумажных носителях или в форме электронного документа. Если численность работающих у работодателя сотрудников за предшествующий месяц составляет 25 и более человек, СЗВ-ТД необходимо сдавать исключительно в форме электронного документа.

6. Ответственность за несдачу СЗВ-ТД будет, но штрафовать за СЗВ-ТД не станут.

Данные сведения будут направляться в ПФР по форме СЗВ-ТД (форма уже подготовлена, но пока что еще не утверждена).

Новая отчетность формируется на основании приказов, распоряжений и иных документов кадрового учета страхователя.

Сдавать СЗВ-ТД будут все без исключения организации и ИП, использующие труд наемных сотрудников. Отчетность будет формироваться и сдаваться на всех работников, включая тех, кто работает по совместительству и на дистанционной работе.

Отчетность надо сдавать только на тех сотрудников, которые работают по трудовому договору. По сотрудникам, выполняющим работы по гражданско-правовым договорам, новая отчетность предоставляться не будет.

На каждого сотрудника, работающего по трудовому договору, нужно сдавать отдельный отчет СЗВ-ТД.

Отчетность будет представляться как на бумажных носителях, так и в форме электронного документа.

Конкретная форма сдачи отчетности будет зависеть от количества сотрудников, работающих у работодателя.

Какие отчеты подают непосредственно в ПФР?

Сейчас комплектов отчетов, касающихся пенсионного страхования, два:

- отчетность по взносам, подаваемая в ИФНС в составе сводного отчета, содержащего данные о начислениях в ПФР, ФОМС и ФСС (в части страхования по нетрудоспособности и материнству);

- отчетность по стажу, представляемая в ПФР.

В отношении первого из отчетов принята квартальная периодичность подачи. Отчет же по стажу надо сдавать только 1 раз в году — по завершении того года, за который формируются сведения. Сохраняется и обязанность направлять в ПФР отчет по форме СЗВ-М — с месячной периодичностью.

Что представляет собой отчетность по стажу и какие отчеты сдавать в ПФР за год в связи с ней? Сам отчет, содержащий сведения о стаже, — это заполненный бланк определенной формы, предусматривающий включение в него данных о стаже всех физлиц, работавших у отчитывающегося работодателя в отчетном году. Этот отчет сопровождается еще одним (тоже имеющим установленную форму), отражающим информацию о подающем вышеуказанные сведения работодателе и содержащим опись направляемых в ПФР документов о стаже. Соответственно, сроки сдачи обоих отчетов за год в ПФР совпадают.

Отчетность по стажу является обязательной для сдачи при наличии числящихся в штате сотрудников, даже если сотрудник единственный. Т. е. нулевой она оказаться не может.

А о том, может ли быть нулевым отчет по взносам, сдаваемый в ИФНС, читайте в этом материале.

Когда нужно сдавать СЗВ-ТД

В отличие от всем известной СЗВ-М, новая персонифицированная отчетность не носит регулярного характера. Сдавать ее в ПФР нужно будет по мере необходимости, а не каждый месяц, что, впрочем, также не исключено.

Необходимость сдачи СЗВ-ТД может быть обусловлена:

- подачей сотрудником заявления о продолжении ведения бумажной трудовой книжки;

- подачей сотрудником заявления о представлении сведений о трудовой деятельности (то есть о переходе на электронную трудовую книжку);

- проведением в отношении сотрудника кадрового мероприятия.

Под кадровыми мероприятиями в целях возникновения обязанности по представлению СЗВ-ТД понимаются: прием на работу, перевод на другую постоянную работу, а также увольнение.

ПФР рассказал о нюансах перехода на электронные трудовые книжки с 2020 года

Соответственно, представлять в ПФР сведения по форме СЗВ-ТД работодатели будут обязаны в случаях приема сотрудников на работу, переводов их на другую постоянную работу, увольнения, а также подачи работниками заявлений о выборе варианта ведения трудовой книжки.

Сроки сдачи СЗВ-ТД установлены в соответствии с новой редакцией статьи 11 (п. 2.5) Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Порядок заполнения отчета

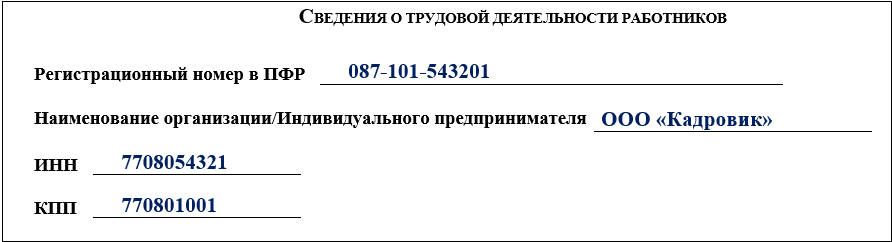

Оформление отчета начинается с внесения сведений о работодателе:

Аналогичные сведения вносятся в привычный для работодателей отчет СЗВ-М, поэтому трудностей при заполнении этих данных в бланке СЗВ-ТД возникнуть не должно. Напомним, откуда взять данные для заполнения:

- Регистрационный номер в ПФР

Это 12-значный цифровой код, который присваивается каждому юридическому лицу или ИП при регистрации в ПФР и должен обязательно присутствовать на всех отчетах, направляемых в этот фонд. Правильность его заполнения можно проверить, например, на сайте ФНС. Для этого скачайте выписку из реестра юрлиц/ИП и в разделе «Сведения о страхователе в Пенсионном фонде» вы найдете регистрационный номер фирмы в ПФР.

- Наименование организации/Индивидуального предпринимателя

Для юридического лица оно берется из учредительных документов. Если отчитывается предприниматель, то перед Ф. И. О. указывают аббревиатуру «ИП».

- ИНН и КПП

Информацию об ИНН и КПП возьмите из свидетельства, полученного от ФНС. Для юридического лица используется 10-значный ИНН и 9-значный КПП. Для ИП идентификационный номер будет 12-значным, а КПП не применяется.

- Отчетный период

В этой графе проставляется код отчетного периода (номер месяца по порядку от начала года) и отчетный год:

- Сведения о работниках и их трудовой деятельности.

Сведения отражаются в табличной форме. Всего требуется заполнить 13 граф:

- Порядковый номер (графа 1)

Последовательность занесения работников в отчет значения не имеет. Это может быть алфавитный, хронологический (по хронологии, установленной работодателем) или любой другой порядок.

- Фамилия Имя Отчество (графы 2-4)

Приводим в именительном падеже. Отчество указываем при его наличии. Запись производится на основании паспорта или иного документа, удостоверяющего личность: военного билета, водительских прав, заграничного паспорта и др. (п. 2.1 Инструкции по заполнению трудовых книжек, утв. Постановлением Минтруда России от 10.10.2003 № 69).

- СНИЛС (графа 5)

Заполняем на основании данных об индивидуальном страховом номере в системе пенсионного страхования.

- Дата (число, месяц, год) приема, перевода, приостановления, увольнения (графа 6)

Источник:

Блог кадровика

Рубрика:

Отчетность в ПФР

СЗВ-ТД новая отчетность в ПФР составление и сдача отчетности отчетность в ПФР

⚡ Бух! Молния – самые краткие и быстрые бухновости

Подписаться

Сроки сдачи СЗВ-ТД в 2020 году

В 2020 году СЗВ-ТД нужно будет сдавать не позднее 15-го числа месяца, следующего за месяцем, в котором:

- в отношении сотрудника были проведены кадровые мероприятия;

- сотрудником было подано заявление о продолжении ведения бумажной трудовой книжки;

- сотрудником было подано заявление о представлении сведений о трудовой деятельности (то есть о переходе на электронную трудовую книжку).

Если на какого-либо сотрудника СЗВ-ТД будет сдаваться впервые (например, при подаче им заявления о переходе на электронную трудовую книжку), в отчетности нужно указать сведения о его трудовой деятельности по состоянию на 1 января 2020 года. То есть, по состоянию на эту дату в СЗВ-ТД указывается его должность, профессия, специальность, квалификация, структурное подразделение, где он работает, а также вид выполняемой работы.

Если в течение года в отношении сотрудника не случится никаких кадровых мероприятий и он не заявит о выборе варианта ведения трудовой книжки, СЗВ-ТД по такому сотруднику в 2020 году не представляется.

Срок сдачи первого отчета в таких ситуациях переносится на 2021 год.

Сроки сдачи СЗВ-ТД в 2021 году

В 2021 году СЗВ-ТД нужно будет сдавать не позднее 15-го числа месяца, следующего за месяцем, в котором:

- сотрудник перевелся на другую постоянную работу;

- сотрудник подал заявление о продолжении ведения бумажной трудовой книжки;

- сотрудник подал заявление о представлении сведений о трудовой деятельности.

Для других кадровых мероприятий устанавливаются специальные сроки сдачи сведений. Так, в 2021 году СЗВ-ТД нужно будет сдавать не позднее рабочего дня, следующего за днем:

- издания приказа о приеме на работу;

- издания приказа/распоряжения об увольнении работника.

Кроме того, не позднее 15 февраля 2021 года нужно будет сдать СЗВ-ТД на тех сотрудников, которые в 2020 году не подавали заявлений о выборе варианта трудовой книжки и в отношении которых не проводилось никаких кадровых мероприятий (п. 2.5 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

Ежеквартальная отчетность

Компании, которые исчисляют дополнительные взносы на страховое обеспечение своих работников, должны формировать отдельную отчетную информацию. Для этой категории страхователей предусмотрен специальный бланк — ДСВ-3. Бланк и порядок подготовки отчетности в ПФР закреплен в постановлении правления ПФР от 09.06.2016 № 482п.

Форму ДСВ-3 сдавайте не позднее 20 числа месяца, следующего за отчетным периодом. В форме указывайте сведения о застрахованных лицах, в пользу которых были зачислены суммы дополнительных страховых взносов на накопительную часть пенсии, в соответствии с законом № 56-ФЗ от 30.04.2008. Следовательно, ДСВ-3 — отчет ПФР за 1 квартал 2020 и последующие периоды сдают не все компании.

Порядок сдачи СЗВ-ТД в ПФР

Работодатель сможет представлять форму СЗВ-ТД на бумажных носителях или в форме электронного документа. Форма представления сведений зависит от количества застрахованных лиц (сотрудников), работающих в организации или у ИП.

Так, если численность работающих у работодателя сотрудников за предшествующий месяц составляет 25 и более человек, СЗВ-ТД необходимо будет сдавать исключительно в форме электронного документа.

Все другие работодатели вправе сдавать новую отчетность на распечатанных бланках (п. «б» ч. 7 ст. 1 Федерального закона от 16.12.2019 № 436-ФЗ).

Бумажная форма заполняется либо на компьютере, либо чернилами, шариковой ручкой (могут использоваться любые цвета, кроме красного и зеленого) печатными буквами. Форму нужно заполнить без помарок, исправлений и без каких-либо сокращений.

Электронная отчетность направляется в ПФР строго по утвержденному формату (будет утвержден постановлением ПФР позднее).

Бумажный отчет заверяется подписью руководителя или доверенного лица и печатью организации (при наличии). СЗВ-ТД в форме электронного документа подписывается усиленной квалифицированной электронной подписью.

В «1С:Предприятии 8» форма «Сведения о трудовой деятельности зарегистрированного лица (СЗВ-ТД)», электронный формат сведений СЗВ-ТД будут поддержаны после утверждения соответствующего постановления ПФР с выходом очередных версий. О сроках см. в «Мониторинге изменений законодательства».

Формы сдачи отчетности в ПФР

- ежемесячная форма учета – СЗВ-М (утверждена постановлением № 83п от 01.02.16 г.).

ВАЖНО!

Штраф за просрочку сдачи формы или неправильное заполнение составляет 500 рублей за каждого работника. А если вместо обязательного электронного документа сдать бумажный, то штраф составит 1000 рублей.

- новая отчетность – сводная форма по данным персонифицированного учета относительно стажа сотрудников организации.

ВАЖНО!

Изменился порядок представления отчетов в Пенсионный фонд. Большинство старых форм упростили, и теперь следует сдавать только два отчета: СЗВ-М (помесячно) и персонифицированный (за год).

Форма сведений о застрахованных лицах (СЗВ-М)

![]()

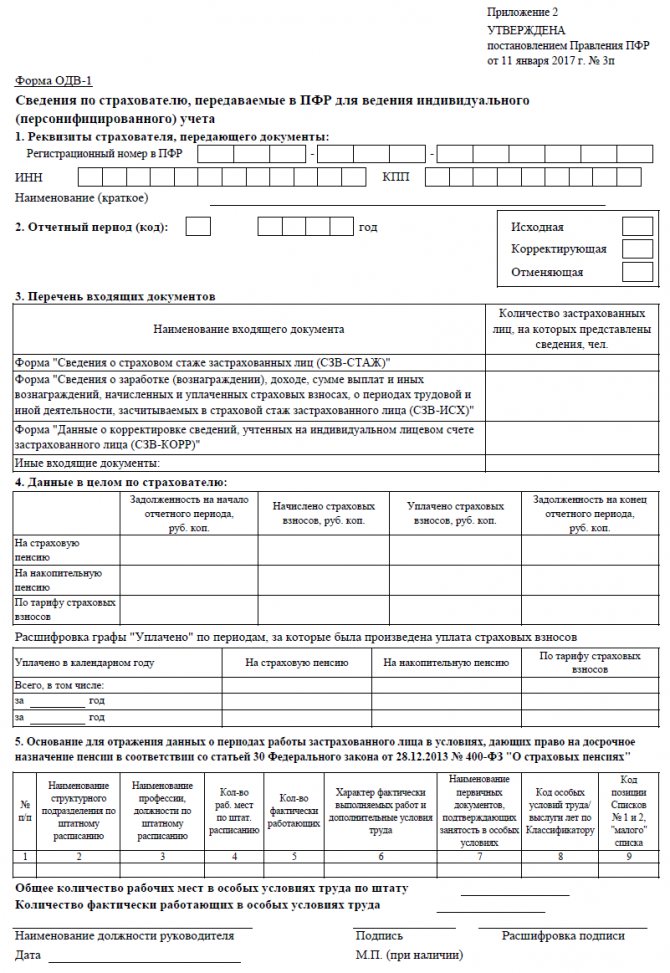

Форма сведений по страхователю, передаваемых в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)

Ответственность за несдачу СЗВ-ТД

Ответственность за несдачу СЗВ-ТД, а также сдачу неполных или недостоверных сведений работодатели будут нести по ст. 5.27 КоАП РФ за нарушение трудовых прав.

Но штрафовать за СЗВ-ТД не будут.

Вместо штрафов в адрес работодателей будут направляться предупреждения о недопустимости нарушения трудовых прав работников. В этих целях ст. 5.27 КоАП РФ дополнят частью 1.1, которая устанавливает наказание в виде предупреждения за неоднократное (два и более раза в течение года) нарушение работодателем сроков представления сведений о трудовой деятельности сотрудников.

Соответствующий законопроект № 748758-7 с поправками в КоАП РФ уже был принят Госдумой в первом чтении. В соответствии с поправками предупреждения работодателям будет выносить не сам ПФР, а инспекторы Роструда.

Штрафные санкции за нарушение порядка сдачи отчетности

В редакции Закона 27-ФЗ, действующей с 01.01.2017., предусмотрены следующие штрафы за нарушение правил сдачи сведений:

- если электронный отчет не предоставлен, штраф может составить 1 000 руб. (абз. 4 ст. 17 Закона № 27-ФЗ);

- если не соблюдены сроки или полнота предоставляемых сведений, штраф составит 500 руб. за каждое застрахованное лицо (абз. 3 ст. 17 Закона № 27-ФЗ).

Кроме того, на должностных лиц может быть наложен штраф в размере от 300 до 500 руб. (ст. 15.33.2 КоАП РФ).