Главная / Трудовое право / Оплата и выплаты / Пенсия

Назад

Опубликовано: 30.03.2016

Время на чтение: 9 мин

0

5711

Новый принцип расчёта пенсионных выплат был введён в 2020 году. Такое радикальное изменение связано с проводимой правительством реформой, активно внедряемой в пенсионное обеспечение для снижения нагрузки на государственную казну.

Изменения базируются на законодательных нормах, отражённых в Федеральном законе под номером 400 (в его редакции от 2015 года).

- Что это такое?

- От чего зависят размеры?

- Максимальные и минимальные значения

- Достоинства и недостатки

- Как вычислить баллы?

- Использование калькулятора

Что это такое?

Индивидуальным пенсионным коэффициентом (ИПК) называют сумму баллов, накопленных за все годы трудовой деятельности.

Такой подсчёт подразумевает присвоение балльной оценки всем трудовым периодам, в которые работодателями в Пенсионный фонд вносились определённые страховые суммы. Формирование таких взносов происходит согласно выбранному тарифу. Может отчисляться 10 или 16% от получаемой ежемесячно заработной платы.

Баллы, начисленные за один год, равны отношению средств на страховом счёте будущего пенсионера (уже размещённых в ПФ) к взносам, которые гипотетически можно получить из максимального размера зарплаты, подлежащей обложению взносами согласно законодательным нормам.

Что такое индивидуальный пенсионный коэффициент?

12 февраля 2020 17:52

Страховая пенсия по старости, в том числе досрочная, назначается при одновременном соблюдении следующих условий:

1) достижение определенного возраста;

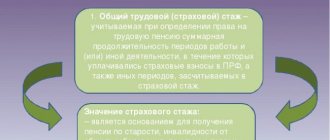

2) наличие требуемого страхового стажа

3) наличие необходимой величины индивидуального пенсионного коэффициента;

4) наличие требуемого стажа на соответствующих видах работ для досрочного назначения пенсии (северного, педагогического, медицинского, в тяжелых и опасных условиях труда и т.д.)

Каждый знает, что для установления страховой пенсии по старости необходимо достижение определенного возраста и наличие требуемого страхового стажа. Но не каждому понятно, что такое индивидуальный пенсионный коэффициент, наличие которого также является одним из основных условий выхода на страховую пенсию по старости.

Наша страховая пенсия начинает формироваться тогда, когда мы начинаем трудовую деятельность. Работодатель обязан ежемесячно перечислять на будущую пенсию каждого работника страховые взносы на обязательное пенсионное страхование (далее – ОПС).

Общий тариф страховых взносов на ОПС составляет 22% от фонда оплаты труда работника. Из них,

- 6% составляет солидарная часть, которая направляется на выплату фиксированной выплаты к страховой пенсии;

- 16% составляет индивидуальный тариф, направляется на формирование страховой пенсии. По выбору гражданина страховая пенсия может формироваться в размере 10% либо 16%, из которых 10% — на формирование страховой пенсии, а 6% — на накопительную пенсию.

Начиная, с 2014 года 16% индивидуального тарифа идут на формирование только страховой пенсии. Страховые взносы на страховую пенсию автоматически переводятся в индивидуальный пенсионный коэффициент.

Индивидуальный пенсионный коэффициент (далее – ИПК) – это параметр, которым оценивается каждый календарный год трудовой деятельности гражданина. Количество пенсионных коэффициентов за календарный год зависит от суммы страховых взносов, уплаченных работодателем в ПФР за конкретного работника в зависимости от размера заработной платы.

Таким образом, количество пенсионных коэффициентов зависит от продолжительности страхового стажа, размера заработной платы гражданина и у каждого индивидуальный пенсионный коэффициент определяется по разному.

Рассмотрим на конкретном примере, сколько пенсионных коэффициентов может заработать гражданин за один 2020 год, если его ежемесячная зарплата составляет 25 000 рублей:

1 шаг: Опеределяем годовую зарплату гражданина 25 000 руб. x 12 мес. = 300 000 руб.

2 шаг: Опеределяем размер страховых взносов, уплаченных в ПФР на страховую пенсию:

300 000 руб. x 22% = 66 000 руб., из них на страховую пенсию 16% = 48000 руб.

3 шаг: Чтобы перевести в индивидуальный пенсионный коэффициент сумму страховых взносов на страховую пенсию гражданина за 2020 год в размере 48 000 рублей, необходимо разделить ее на предельную сумму страховых взносов на страховую пенсию в 2020 году в размере 206 720 рублей, которая уплачивается из максимальной годовой заработной платы в РФ.

Для справки: Размер максимальной годовой заработной платы определяется в соответствии со статьей 421 Налогового кодекса РФ и постановлением Правительства Российской Федерации. (в 2020 году ее размер составляет 1 292 000 рублей. Соответственно, предельная сумма страховых взносов за год на страховую пенсию составит 1 292 000 x 16% = 206 720 руб.)

48 000 рублей : 206 720 рублей = 0,232;

0,232 x 10 = 2,32 – это пенсионные коэффициенты, заработанные гражданином в 2020 году при зарплате 25 000 рублей в месяц.

Важно знать!

Пенсионные коэффициенты начисляются не только когда гражданин работает.

В жизни существуют социально значимые периоды. Гражданин в это время не имеет возможности работать, но ему начисляется дополнительный пенсионный коэффициент, с учетом которого также формируется страховая пенсия, а эти периоды засчитываются в страховой стаж.

К периодам, за которые начисляется дополнительный пенсионный коэффициент, отнесены:

- периоды военной службы, за 1 год начисляется 1,8 коэффициента

- периоды ухода за инвалидом 1 группы, ребенком-инвалидом, за 1 год начисляется 1,8 коэффициента

- периоды ухода гражданином, достигшим 80 лет, за 1 год начисляется 1,8 коэффициента

- периоды ухода одного из родителей за первым ребенком, до достижения им возраста полутора лет, за 1 год ухода за первым ребенком начисляется 1,8 коэффициента, за вторым ребенком – 3,6 коэффициента, а за третьим и последующими детьми начисляется 5,4 коэффициента.

Иными словами, индивидуальный пенсионный коэффициент гражданина – это его личное участие и вклад в свою будущую пенсию. И у каждого человека он определяется индивидуально.

От чего зависят размеры?

Правительством ежегодно определяется стоимость одного балла – корректировка его

стоимости производится дважды, в феврале и апреле. В эти месяцы происходит автоматический перерасчёт пенсионных средств (без заявления со стороны граждан), начисленных для всех пенсионеров. Такая индексация позволяет привести стоимость балла в соответствии с показателями инфляции и ростом цен.

Пенсионные выплаты формируются из двух основных составляющих — фиксированной части и страховых средств, проиндексированных с учётом стоимости одного балла.

В 2020 году установлена стоимость в 78 рублей и 58 копеек за один балл. А фиксированная часть составляет 4 823 рублей и 35 копеек.

Чтобы иметь право на достойную пенсию, рассчитанную по новой формуле, необходимо получать высокую заработную плату.

В этом случае ИПК будет максимально возможным, так как всё зависит от размера страховых отчислений за каждый год трудовой деятельности. При расчётах баллы будут рассчитаны для каждого года, входящего в страховой стаж, отдельно.

Суть реформы и новых принципов расчёта пенсионных выплат заключается в конвертировании трудовой деятельности в пенсионные баллы. В свою очередь, баллы конвертируются в рубли. И если количество ИПК полностью в руках работника, то стоимость баллов будет целиком зависеть от правительства и показателей инфляции, на которые ориентируются чиновники при указании ежегодной стоимости.

Недостатки системы

Как и в любой другой модели, в новой реформе есть определенные минусы. Например, сегодня довольно сложно точно высчитать размер выплат, который ожидает будущих пенсионеров. Это связано с тем, что никто не знает, сколько будет стоить 1 балл через несколько лет. Согласно старой модели, пенсию можно было без проблем рассчитать еще в молодости. Для этого было достаточно разделить накопления на 19 лет.

Кроме того, согласно новой системе, пороговое значение количества баллов будет ежегодно повышаться. Из-за этого уменьшится количество людей, которые смогут рассчитывать на получение более крупных денежных выплат.

Максимальные и минимальные значения

В 2020 году максимальное значение ИПК равно 8,26.

Согласно 55-й статье Федерального закона под номером 400 предусмотрено постепенное повышение максимального значения коэффициента (такие изменения будут происходить ежегодно):

- 7,83 для 2020 года;

- 8,26 для 2020 года;

- 8,70 для 2020 года;

- 9,13 для 2020 года;

- 9,57 для 2020 года и так далее.

Если определённый расчётным путём коэффициент выше допустимого в текущем году значения, все дальнейшие расчёты производятся с учётом максимального значения. Например, при расчёте получено значение в 8,5, а текущее значение на 2020 год составляет всего 8,26. В дальнейших расчётах будет учтено максимальное значение для текущего года (8,26), а не полученное ранее значение (8,5).

Минимальное значение планируется установить к 2025 году.

Оно достигнет 30 баллов или ИПК. До указанного года длится переходный период, который предусматривает начисление пенсионных выплат при меньших значениях:

- 6,6 для 2020 года;

- 9 для 2020 года;

- 11,4 для 2020 года и так далее.

Ежегодное увеличение составляет 2,4 балла.

Достоинства и недостатки

Новый порядок и принципы расчёта пенсионных выплат воспринимаются обществом неоднозначно, так как наряду с очевидными преимуществами у балльной системы имеются ощутимые для граждан недостатки.

К положительным моментам относят:

- снижение нагрузки на государственный бюджет;

- стимуляцию работников к более продолжительному трудовому стажу (чем дольше работаешь, тем больше будешь получать в старости);

- корреляцию стоимости одного балла в зависимости от экономической ситуации в стране.

Очевидные недостатки — это:

- невозможность для граждан, имеющих невысокую заработную плату, заработать достаточное количество коэффициентов (в такой неприятной ситуации находится около 1,2 миллиона человек!);

- сложность в расчётах — фактически невозможно точно установить сумму пенсионных выплат до самого момента выхода на заслуженный отдых (такие расчёты под силу только специалистам из Пенсионного фонда).

Определённую настороженность вызывает также повышение минимального страхового стажа.

Вместо пяти лет нужно отработать пятнадцать!

Именно такой минимум будет достигнут к 2024 году (происходит увеличение на один год с каждым наступающим календарным годом).

Программное обеспечение

Программное обеспечение ИПК-3 функционирует под управлением операционной системы Windows 7.

Программное обеспечение ИПК-3 позволяет осуществлять имитацию ускорения, скорости, пройденного пути (для железнодорожного транспорта), давления, времени, двоичных сигналов, а также обмен данными по каналу CAN.

Идентификационные данные метрологически значимой части программного обеспечения приведены в таблице 1.

Таблица 1

| Наименование ПО | Идентификационное наименование ПО | Номер версии (идентификационный номер) ПО | Цифровой идентификатор ПО (контрольная сумма исполняемого кода) | Алгоритм вычисления цифрового идентификатора ПО |

| Комплекс поверочный ИПК-3 | TestSrs2.exe 460.3557.00179-02 | 2.0.0.0 | 5b300e98d4efc17ccd8aea 2256c126ef | MD5 |

| Train.exe 460.3557.00180-04 | 1.2.0.1 | ffdad2df0b0b7246d43ae 1401678877b | ||

| Мастер сценариев. ехе 460.3557.00257-02 | 1.2.0.1 | a06c57c7ee22c8e33f0866 032d866c3c |

Защита программного обеспечения от непреднамеренных и преднамеренных изменений соответствует уровню «С» по МИ 3286-2010.

Как вычислить баллы?

Для определения величины ИПК необходимо размер страховой части пенсионных средств (накопительная и фиксированная часть в расчётах не учитывается!) разделить на установленный правительством максимальный размер страховых взносов, а затем умножить полученную цифру на десять.

При расчётах берутся показатели по страховой части за минувший год (по состоянию на 31 декабря) и размер максимальных взносов, установленный в наступившем году (с 1 января).

Например:

В прошлом году за сотрудницу руководством предприятия было отчислено в Пенсионный фонд 80 000 рублей. Расчёты производятся следующим образом:

- 80 000 необходимо разделить на 187 200 (максимальный размер взносов, полученных с зарплаты, подлежащей обложению взносами в текущем году);

- а затем полученную цифру умножают на 10 (0,43 умножить на 10) — коэффициент будет равен 4,3.

Размер страховой ставки также имеет значение. При равных размерах заработной платы, но разных ставках, будет получен разный коэффициент.

Например:

При зарплате в 20 000 рублей в месяц и ставке в 10% расчёты будут такими: 24 000 рублей (страховые отчисления) разделить на 187 200 (максимально допустимый взнос), а затем умножить на десять (0,128 умножить на 10). Коэффициент равен 1,28.

При той же заработной плате, но при ставке отчислений в 16%:

38 400 рублей (страховые отчисления) разделить на 187 200, а затем умножить на десять (0,205 умножить на 10). Коэффициент равен 2,05.

Как получить декретные если не работаешь — полная инструкция в нашем материале поможет вам. Расчет вашего больничного — непростая процедура. Как это правильно сделать, вы узнаете в материале по ссылке.

Вы хотите чтобы ваш больничный был оплачен, хотя вы уже не работаете? Читайте нужную вам статью.