Негосударственное пенсионное обеспечение в РФ – кем осуществляется в 2020 году

- Предприятие, заключившее для своих сотрудников договор о негосударственном пенсионном обеспечении, получает льготы на налогообложение;

- Проявляется лояльность работников и стимул к более продуктивной работе;

- Увеличивается уровень рабочих условий, что привлекает более квалифицированные и молодые кадры.

Самый главный недостаток состоит в том, что за такого рода пенсией стоит не государственная структура, а коммерческие компании, которым, как известно, свойственно закрываться по причине банкротства. Вполне вероятно, что к наступлению срока получения пенсии негосударственный пенсионный фонд, с которым был подписан договор, обанкротится. Кроме этого, негосударственная пенсия имеет следующие недостатки:

- Очень маленькая доходность. Процент доходности меньше, чем у банковских вкладов;

- В большинстве случаев получить накопленные деньги раньше срока невозможно;

- Все пенсионные накопления производятся только в рублях;

- За просрочку платежей могут назначить штраф;

- Наличие комиссии, которую берет негосударственный пенсионный фонд за свою работу;

- Вложения облагаются налогом;

- Фонд самостоятельно решает, куда будут инвестированы деньги вкладчика;

- Постоянно меняющееся законодательство может существенным образом повлиять на деятельность негосударственных фондов в худшую сторону.

Договор негосударственного пенсионного обеспечения – что это, с кем заключается

Основным условием участия в системе негосударственного пенсионного обеспечения является заключение соответствующего договора с выбранным фондом. Его сторонами являются:

- Негосударственный пенсионный фонд, действующий на основании полученной лицензии;

- Вкладчик, вносящий платежи;

- Лицо, которому уже выплачивается или должна будет выплачиваться негосударственная пенсия.

Согласно законодательству, вкладчиками могут быть как физические, так и юридические лица. В первом случае граждане лично уплачивают взносы и одновременно являются участниками договора. Во втором случае взносы уплачиваются организациями в пользу работников.

Что она собой представляет

Говоря простым языком, это те деньги, которые гражданин исключительно добровольно откладывает на свою старость.

При этом негосударственная пенсия не является альтернативой уже предусмотренным законом пособиям. Она выплачивается дополнительно к ним. Причем, чем раньше делаются накопления, тем большей будет ежемесячная выплата в старости.

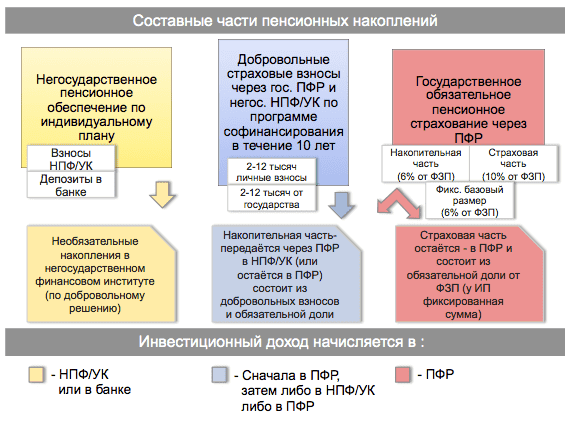

По своей правовой природе негосударственная пенсия имеет много общего с банковским депозитом. Только он возвращается человеку вместе с процентами с наступлением определенного возраста.

За аккумулирование сбережений гражданина, управление ними отвечает негосударственный пенсионный фонд (НПФ). Для этого с ним заключается договор с закреплением всех существенных условий.

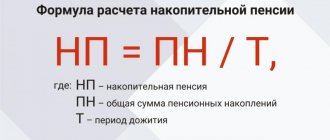

Порядок выплаты и размер негосударственного пенсионного обеспечения

Размер выплат, которые будут начисляться в будущем гражданину, зависит от следующих факторов:

Специфические особенности конкретного негосударственного пенсионного фонда;- Пенсионная программа, описанная в договоре;

- Сумма отчислений на момент вступления клиента в пенсионный возраст.

Следует отметить, что размер негосударственной пенсии может быть увеличен в связи с получением дохода от инвестирования средств по итогам календарного года.

После установления пенсионных выплат фонд направляет в адрес заявителя уведомление о назначении пенсии с указанием начисленной суммы и периода, в течение которого средства будут выплачиваться.

Способов получения пенсии участником рассматриваемой системы существует несколько: на банковский счет, на карту или почтовым переводом. При этом, способ доставки средств пенсионер выбирает самостоятельно.

Государственная и негосударственная пенсия: в чем отличия

Главное отличие состоит в том, что деятельность фондов по ОПС жестко зарегулирована Центробанком, а НПО чуть более свободно от ограничений.

Начнем с того, что размер государственной пенсии сейчас во многом зависит от официального трудового стажа и решений правительства, а выплаты по НПО — скорее от размера и периодичности самостоятельных взносов гражданина, а также от состава инвестиционного портфеля и рыночной конъюнктуры.

При оформлении договора НПО можно выбрать удобные для себя условия: самостоятельно определить комфортный размер и периодичность взносов, вид пенсионной выплаты, правила перевода пенсионных накоплений в другой фонд и порядок передачи сбережений по наследству. Для ОПС все эти правила заранее определены государством, и клиент фонда на них повлиять никак не может.

Ввиду заморозки накопительной пенсии средства на ОПС будут теперь расти только за счет инвестиционного дохода. А на НПО можно добавлять деньги сколько угодно и вдобавок получать налоговый вычет.

Инвестиционные стратегии по ОПС и НПО тоже обычно разные, потому что Центробанк установил разные ограничения по инвестиционному портфелю. Доходность, соответственно, тоже различается.

Фонды обязаны инвестировать не менее 90% пенсионных накоплений в финансовые инструменты с минимальным риском, доходность которых сравнительно невысока. А НПФ могут предлагать на выбор как консервативные, так и агрессивные стратегии инвестирования — более рискованные, но в перспективе приносящие больший доход.

Пенсионные накопления, с которыми клиент вступил в фонд, гарантируются законом. Допустим, страховщик по результатам инвестирования за 5 лет действия договора уменьшил эти накопления или потерял лицензию. В таком случае при срочном переходе (через пять лет) согласно закону средства будут восполнены из пенсионных резервов до гарантируемой суммы.

Добровольные же отчисления пока что не страхуются государством, (отраслевые ассоциации НПФ сейчас ведут соответствующие переговоры с Центробанком). Если фонд обанкротится, нет гарантии, что вы вернете свои сбережения.

Зато если вы захотите забрать накопленные на НПО деньги раньше выхода на пенсию, такая возможность есть, в отличие от ОПС. В договоре с НПФ обязательно будет указан порядок расчета выкупной суммы, то есть денег, которые вам вернут, если вы захотите прекратить договор с фондом.

Как перейти в НПФ или вернуться в ПФР

Перейти из одного фонда в другой можно в любой момент. Однако, нужно помнить о правиле 5 лет, по которому переход с сохранением накопительной части пенсионных возможен только раз в течение пяти лет. Если условие нарушено – будет переведена только перечисленная из заработной платы часть денег, без дохода. Это тоже самое, что досрочно забрать вклад.

Правда, непонятно, как положение законодательства выполняется при переходе из ПФР в НПФ. В реальности там никто не начисляет проценты на суммы, хранящиеся на лицевом счете – нет смысла. Все равно пенсия будет начисляться по другим правилам.

Для перехода нужно обратиться с соответствующим заявлением в фонд напрямую или в МФЦ. Законодательство разрешает подать документы лично, через интернет или почтой. В последнем случае заявление должно быть нотариально заверено. Роль нотариуса могут выполнять по закону и другие представители государственных органов.

Документы о выходе (переходе) принимаются с 1 января по 1 декабря. Месяц дается для окончательного принятия решения. Это как при разводе – испытательный срок. А вдруг передумает.

Что такое индивидуальный план НПО

В стране ежегодно осуществляется индексация пенсий, но эти суммы настолько малы, что нормально жить на государственную пенсию практически невозможно. Поэтому многие трудоспособные граждане, которым до пенсии ещё много лет, планируют самостоятельно создавать материальную базу на будущее. Удобным инструментом для этой цели является индивидуальный пенсионный план.

Индивидуальный пенсионный план в НПО составляется в соответствии с личными интересами вкладчика и учитывает периодичность выплат, минимально допустимую сумму вклада, возможность досрочного снятия средств и некоторые другие аспекты.

Обычно клиенты НПФ выбирают индивидуальную программу с установленной суммой взноса. Такая программа подразумевает гибкий график, но сумма взноса является неизменной. В индивидуальном плане оговариваются все возможности досрочного снятия вложенных средств. Это может быть связано с переводом средств в другой фонд, тяжёлым заболеванием вкладчика, требующим дорогостоящего лечения или другими уважительными причинами.

Принципы НПО

Негосударственный фонд является некоммерческой организацией и основной его целью являются социальные функции по финансовому обеспечению участников фонда. Отношения между фондом и его участниками регламентируются договором, в котором подробно прописаны права и обязанности, как учредителей фонда, так и вкладчиков. Договор может быть бессрочным или иметь ограниченный срок действия. Он, может быть, расторгнут по желанию вкладчика, решению судебных органов или в результате ликвидации фонда. В этом случае средства могут быть переведены в другую финансовую организацию.

Плюсы и минусы негосударственной пенсии

Основным достоинством является дополнительный доход к старости. Если накопления начаты достаточно давно, то можно рассчитывать на весомую прибавку к основным пенсионным выплатам.

На негосударственную пенсию могут рассчитывают люди без места официального трудоустройства. К этой категории относятся иностранцы, индивидуальные предприниматели, самозанятые люди.

Среди недостатков можно считать элемент психологии. Ведь многие люди, помня о 90-х годах, не испытывают доверия к структурам, подобным НПФ. Поэтому нет ощущения стабильности.

Кроме того, не каждый хочет жертвовать частью своего заработка ради вероятных доходов в будущем. И этот момент законодатели также стараются учесть.

Где ее оформить

Для того чтобы откладывать на старость пенсионные накопления, необходимо подобрать для себя подходящий НПФ. Такие структуры создаются при банках, крупных компаниях.

Важно предварительно узнать как можно больше информации о выбранном пенсионном фонде, его надежности. Помогут и отзывы из интернета.

Когда выбор сделан, приходит время для заключения договора. И тут важно обратить внимание на такие основные пункты:

- ежемесячная сумма для накопления, порядок ее внесения;

- процентная ставка;

- возраст, с которого начинаются выплаты;

Отдельного разговора заслуживает порядок получения пенсии. И здесь возможны две основные схемы:

- Размер, периодичность выплат определяет НПФ. Например, в договорах часто прописывается, что деньги перечисляются до смерти пенсионера. Кстати, наследники имеют право на неполученную часть.

- При втором варианте инициатива принадлежит гражданину. Он может определить как временной отрезок получения дополнительной пенсии (например, несколько лет), так и периодичность выплат (ежеквартально, раз в полгода и так далее). Естественно, от этого будет зависеть размер получаемой на руки суммы.

С какого возраста можно выйти на пенсию

О новых поправках говорилось выше. Однако пока они не вступили в силу, следует исходить из положений действующего законодательства. Оно говорит о том, что право на негосударственную пенсию возникает по достижению возраста, согласованного в договоре.

В 2020 максимальный возраст для мужчин составляет 65 лет, а для женщин — 60. Есть и определенные льготные категории. В их число входят инвалиды, преподавательский состав, граждане, которые были задействованы в условиях Крайнего Севера.

Что еще может измениться при выплате частной пенсии?

В этом же законопроекте депутаты предложили исключить из перечня пенсионных оснований для получения выплат из НПФ условие о наличии страхового стажа. По мнению законодателей, это создаст стимул для накопления будущих пенсий для самозанятых граждан и лиц, имеющих иждивенцев и наемных работников.

Также в проекте закона гарантируется назначение негосударственной пенсии в еще более раннем возрасте инвалидам, работникам Крайнего Севера и другим лицам, имеющим право на досрочное получение страховых пенсий из ПФР.

Вопрос-ответ

Как могут измениться выплаты накопительных пенсий?

Ранее стало известно, что Пенсионный фонд обсуждает с другими ведомствами возможность повышения в 2,4 раза размера накопительной пенсии, ниже которого ежемесячные выплаты назначаться не будут. Это приведет к тому, что большее количество пожилых россиян получит эту выплату единовременно при выходе на пенсию. Сейчас граждане, выходя на пенсию, получают пенсионные накопления единовременно, если сумма, сформированная на персональном накопительной счету человека, на момент выплаты составляет менее 5% от суммы общей пенсии.