Что такое негосударственный пенсионный фонд?

Негосударственные пенсионные фонды (НПФ) помогают копить деньги на достойную старость. Вы или ваш работодатель делаете в них отчисления, а фонды инвестируют эти средства, чтобы они не обесценивались со временем. Когда вы выходите на заслуженный отдых, эти сбережения начинают постепенно выплачивать вам в виде пенсии.

НПФ может помочь вам увеличить пенсию двумя способами:

Нарастить накопительную часть государственной пенсии

С 2002 по 2013 год часть обязательных пенсионных отчислений работодателей шла не на общий счет Пенсионного фонда России (ПФР), а на индивидуальные пенсионные счета сотрудников. Эти суммы можно оставить там же, в ПФР (они все равно останутся персональными), а можно перевести в один из НПФ. Эти индивидуальные счета можно пополнять самостоятельно — тогда государственная пенсия будет больше. Подробнее об этом можно прочитать в статье про роль НПФ в обязательном пенсионном страховании (ОПС).

Сформировать дополнительную пенсию

Возможен и второй вариант: выбрать НПФ и заключить с ним договор негосударственного пенсионного обеспечения (НПО). Это позволит организовать себе вторую, дополнительную пенсию. Именно этот вариант выбрал Василий.

Многие фонды одновременно занимаются и государственными, и дополнительными пенсиями. Если вы перевели пенсионные накопления в НПФ и довольны тем, как он управляет вашими средствами, то можете в нем же начать откладывать деньги и на дополнительную пенсию. Но для этого фонд заключит с вами отдельный договор и откроет вам другой счет. При желании можно заключить договор и с другим фондом.

Формирование резерва ПФР по ОПС

Меры по формированию резерва Пенсионного Фонда направлены на обеспечение его финансовой устойчивости, а также сохранения платежеспособности всей системы ОПС. Формирование и расходование средств из резерва ПФР по ОПС происходит в соответствии с федеральным законом за счет:

- доходов от инвестирования;

- отчислений от пенсионных накоплений;

- денежных сумм пенсионных накоплений, которые не получили правопреемники умершего пенсионера;

- сумм, полученных от применения финансовых санкций, таких как штрафы, пени и другое;

- сумм, которые не были учтены на индивидуальных лицевых счетах, спустя полгода после окончания финансового года.

За счет резерва ПФР происходит выплата средств правопреемникам пенсионера, не успевшего получить пенсионные выплаты; оплата доставки накопительных пенсий по старости, срочных выплат и единовременных выплат; гарантированное восполнение средств на счету гражданина.

Чем различаются эти способы увеличить свою пенсию?

Вы можете сами решить, что вам больше подходит — выбрать только один способ увеличить свою пенсию или оба: откладывать и на государственную, и на дополнительную пенсии. Но стоит учитывать, что у каждого варианта есть плюсы и минусы.

- НПФ в ОПС

- НПФ в НПО

– Умеренная доходность Фонды могут инвестировать только в самые надежные финансовые инструменты.

+ Накопления застрахованы Пенсионные накопления в системе ОПС застрахованы государством. Что бы ни случилось с фондом, всю сумму сделанных взносов вернут на ваш индивидуальный пенсионный счет в ПФР.

– Жесткие правила Стандартные правила взносов и выплат, назначений и индексации пенсий установлены законом. Например, если пополнять счет через работодателя, то нужно заранее указывать в заявлении конкретную сумму или процент от зарплаты. Если хотите получать накопительную часть пенсии не пожизненно, а в течение какого-то срока, то он должен быть не меньше 10 лет.

+ Доходность может быть выше НПФ могут выбирать немного более рискованные, но в перспективе и более доходные активы.

– Вложения не застрахованы Добровольные отчисления не попадают в систему страхования вкладов. Если фонд обанкротится, нет гарантии, что вы вернете свои сбережения.

+ Гибкие условия Когда вы самостоятельно копите на пенсию, то сами определяете удобный размер и периодичность взносов и выплат, правила передачи сбережений по наследству и другие условия.

Василий хочет иметь в старости доход побольше и не боится рисковать, поэтому решил копить на дополнительную негосударственную пенсию.

Теперь главное для Василия — выбрать надежный НПФ, который сможет выгодно инвестировать его деньги.

Федеральный закон о финансировании: официальный текст

ФЗ 360 о финансировании выплат был одобрен федеральным парламентом в 2011 г. Он вступил в силу уже через несколько дней после принятия. Официальный текст законопроекта устанавливает процедуру выплат пенсионных накоплений. До того, как начал действовать нормативный акт, лица, получающие пенсию, должны были обязательно подавать письменную заявку в суд, чтобы претендовать на перечисление накопительной части. Механизм выдачи денежных средств не был предусмотрен законодательством. Сегодня правовой документ насчитывает 20 статей, каждая из которых устанавливает определенные правила:

- сформулированы понятия, применяемые в действующем законе;

- предусмотрены разные типы пенсионных выплат (в документе их 4);

- застрахованному лицу гарантирована возможность получить выплату из средств пенсионных взносов;

- разрешено получение одноразового перечисления за счет пенсионных накоплений;

- установлено понятие и процедура оформления срочной выплаты;

- определены источники финансирования оплаты накопительной либо срочной пенсии;

- регламентирована процедура формирования резерва выплат в Пенсионном Фонде;

- сформулирована процедура передачи накоплений от управляющих организаций в государственный Пенсионный Фонд;

- предусмотрен перевод из ПФР в аккредитованную государственную компанию и обратная процедура;

- определены особенности учета денежных средств, поступающих в резерв и процедура их распределения на счетах Пенсионного Фонда;

- разрешены инвестиционные операции для умножения пенсионных накоплений граждан РФ;

- установлено изменение суммы выплат накопительной и срочной пенсии;

- гарантировано формирование и выплата пенсионных накоплений, находящихся в негосударственном фонде;

- определена процедура создания резерва НПФ;

- предусмотрены инвестиции НПФ для умножения пенсионных накоплений, переданных в ведение фонда;

- разрешены изменения в формировании выплат в НПФ;

- установлены государственные органы, занимающиеся контролем за пенсионными выплатами (статья утратила силу);

- регламентировано ведение общественного контроля за формированием пенсий;

- сформулированы заключительные положения;

- описана процедура вступления в силу представленного законопроекта.

Читать также: Раздел автомобиля (машины) при разводе

Последние изменения в действующую редакцию документа внесли в 2015 году.

Как выбрать НПФ с высокой доходностью?

Банк России четко регламентирует, во что НПФ могут вкладывать средства своих клиентов (высокорискованные инструменты исключены), и строго следит за исполнением этих требований. Тем не менее любые инвестиции несут в себе риск. И чем больше вероятный доход, тем риск обычно выше.

Перед заключением с фондом договора о дополнительной пенсии имеет смысл изучить его инвестиционную декларацию, чтобы понять, во что именно он планирует вложить деньги, которые вы ему доверите. НПФ не обязаны ее раскрывать, но может это сделать.

Многое зависит от профессионализма экспертов, которые управляют деньгами НПФ. Если на протяжении нескольких лет доходность вложений конкретного НПФ выше среднего по рынку, то с большой вероятностью команда специалистов по инвестициям там сильная.

Сравнить доходность инвестиций разных фондов можно в сводных таблицах на сайте Банка России. Если фонд работает и в системе обязательного пенсионного страхования, и в системе негосударственного пенсионного обеспечения, то показатели доходности по двум этим направлениям публикуются отдельно, и они могут различаться. Поэтому для начала выберите, какой вид инвестиций фонда вас интересует, и проверьте доходность за несколько лет.

На сайте регулятора фонды показывают общий доход от инвестиций — до того, как вычтут из него собственные комиссионные и другие платежи. Чистую доходность, которую НПФ начисляют на счета клиентов, сейчас можно посмотреть только на сайтах самих НПФ.

Стоит также помнить: доходность в прошлом — это не гарантия такой же доходности в будущем. Тем более что в первую очередь при выборе НПФ все же стоит думать о его надежности, а уже потом о доходности.

Источники финансирования пенсии

Государственные пенсии сегодня финансируются из двух источников:

- Из федерального бюджета для обеспечения каждой категории госслужащих и социальных пенсий.

- Из бюджета, формируемого ПФ РФ.

Составные части трудовой пенсии в РФ:

Данная часть фиксирована, устанавливается в твердой сумме, а размер зависит от вида пенсии, от наличия иждивенцев и группы инвалидности.

Базовая.- Страховая. Эта часть зависит от трудовой деятельности гражданина.

- Накопительная. Зависит от суммы накопленных страховых взносов, которые учитываются также на лицевом счету гражданина.

Выплату пенсий осуществляет ПФ РФ, средства которого формируются, благодаря следующим источникам:

- Страховые взносы от работодателей и ИП на обязательное соцстрахование.

- Отчисления от единого социального налога.

- Средства, полученные от размещенных сумм страховых взносов, уплачиваемых для накопительной части трудовой пенсии.

- Средства федерального бюджета.

- Прочие источники.

Что касается размера взносов в ПФ от предприятий/организаций – он устанавливается каждый год правлением фонда и далее утверждается соответствующими органами власти.

Сами страховые взносы начисляют на любые виды оплаты труда, а срок оплаты взносов – ежемесячно, для работодателей и граждан.

Как понять, какой НПФ надежный?

Важно понимать, что любые инвестиции — это риск. И потому совсем безрисковых фондов не бывает. Но несколько характеристик НПФ можно и нужно изучить.

- Проверьте, есть ли у фонда лицензия. Мошенников, маскирующихся под НПФ, пока замечено не было, но лучше подстраховаться.

- Обратите внимание на срок существования НПФ (чем дольше, тем лучше), количество клиентов и объем пенсионных средств в управлении фонда. Все эти данные есть в открытом доступе на сайте Банка России. Логика простая: чем крупнее фонд, тем более дорогую и профессиональную команду управляющих инвестициями он может себе позволить. Уровень сервиса в больших фондах тоже обычно выше: уточнять информацию по своему счету и получать консультации по пенсионным вопросам будет удобнее и быстрее.

- Посмотрите, кому фонд принадлежит. Если им владеют крупные и надежные структуры, например банки или корпорации, это внушает надежду на устойчивость НПФ. Хороший признак — если фондом управляют люди с большим и успешным опытом работы на финансовом рынке. И наоборот, если на сайте фонда нет информации о руководителях, стоит насторожиться.

Кому доверить управление пенсионными накоплениями?

На сегодняшний день все граждане, у которых на счете имеются пенсионные накопления, имеют право самостоятельно выбрать страховщика, который будет управлять средствами накоплений. Под страховщиками законодатель понимает государственный и негосударственные пенсионные фонды. Непосредственное управление средствами осуществляет управляющая компания (УК). Самостоятельно выбрать управляющую компанию возможно, только если накопления застрахованного лица размещены в Пенсионном фонде РФ. Если же страховщиком является негосударственный пенсионный фонд, то последний самостоятельно определяет, кому доверить управление накоплениями.

Как начать копить на дополнительную пенсию?

Начните с расчета личного пенсионного плана.

Василий рассудил, что он хотел бы получать на пенсии 30 000 рублей в месяц. На пенсию он выйдет примерно через 30 лет и, согласно хладнокровной статистике, проживет после этого еще около 20 лет (это называют сроком дожития).

Предположим, что страховая часть государственной пенсии Василия составит 13 000, и ему надо добавлять к этим деньгам еще по 17 000 рублей ежемесячно, чтобы в итоге получалось 30 000 рублей. На 20 лет ему нужно накопить как минимум 4 000 000 рублей (17 000 х 12 месяцев x 20 лет). И если поделить эту сумму на количество месяцев до пенсии (4 000 000 рублей / 30 лет будущего трудового стажа / 12 месяцев), то получается, что Василию нужно откладывать около 11 000 рублей в месяц.

Такой грубый расчет не учитывает инфляцию. Через 30 лет на 30 000 рублей Василий сможет позволить себе меньше, чем сегодня. Именно поэтому он должен не просто складывать деньги в конверт, а постараться сделать так, чтобы они приносили доход, опережающий инфляцию.

- Рассчитайте, по примеру Василия, какую пенсию вы хотите получать в будущем и сколько вам нужно для этого откладывать ежемесячно. Вы можете сами выбрать, как часто будете делать взносы, и определиться с суммой платежа (впрочем, нижняя планка у НПФ обычно есть — например, не менее 500 рублей). Через несколько лет, возможно, план нужно будет подкорректировать на величину инфляции или на случай, если ваши аппетиты возрастут.

- Выберите НПФ и выясните все условия.

- Решите, какой вариант пенсии вам больше подходит: пожизненная или в течение какого-то срока, скажем 20 лет. Можно выбрать комбинированный вариант — с разовой выплатой какой-то крупной суммы сразу после выхода на пенсию.

- Как правило, договор с НПФ заключается на весь период накопления и выплаты пенсии. Обязательно выясните, что будет, если вы захотите его расторгнуть раньше. Возможно, средства вам вернут без учета инвестиционного дохода или даже меньше, чем вы внесли.

- Узнайте, можно ли передать накопления по наследству. И получат ли что-то наследники, если вам уже начнут выплачивать пенсию.

- Инфляция в последние годы сильно замедлилась, но нулевой она быть не должна в любом случае. А потому стоит выяснить, будет ли фонд индексировать вам пенсию, когда вы уже начнете ее получать, и в каком размере.

- Инвестиции — всегда риск. Но некоторые фонды берут на себя обязательства начислять вам доход в любых обстоятельствах, даже если вложения оказались совершенно неудачными и не принесли никакой прибыли. Узнайте, будет ли это делать ваш фонд.

- Заключите с НПФ договор, если вас все устроило. Некоторые фонды предлагают заключить договор онлайн — это удобно и быстро. Зато лично, в офисе фонда, вы сможете задать вопросы, которые не удалось выяснить самостоятельно, уточнить у сотрудников непонятные моменты договора.

- Начинайте делать отчисления. Их можно делать онлайн, например через личный кабинет банка, через банкоматы, отделения банков, можно даже настроить ежемесячные отчисления по месту работы — все зависит от условий конкретного НПФ.

- Спустя положенное количество лет получайте дополнительную пенсию. Как и государственную, ее можно начать получать, достигнув пенсионного возраста. Но в договоре с фондом могут быть прописаны и другие условия для начала выплаты дополнительной пенсии.

Чтобы вложения в НПФ были более выгодными, ежегодно оформляйте налоговый вычет с уплаченных взносов — это еще один плюс добровольных отчислений в НПФ. Правда, вернуть вы можете максимум 15 600 рублей в год, потому что вычет рассчитывают с суммы, не превышающей 120 000 рублей.

Я правопреемник и хочу получить средства

Обратиться за выплатой в качестве правопреемников могут:

- Правопреемники по договору – это лица, которых сам клиент указал в качестве правопреемников.

- Правопреемники по закону – это родственники умершего. Супруги, дети, родители являются правопреемниками по закону I очереди. Братья, сёстры, дедушки, бабушки, внуки являются правопреемниками по закону II очереди.

Важно! Если у Вас есть сомнения, что умерший являлся клиентом именно НПФ «БУДУЩЕЕ», рекомендуем Вам для уточнения этой информации обратиться в ПФР.

Правопреемникам необходимо обратиться в Фонд за выплатой до истечения 6 месяцев с даты смерти застрахованного лица.

Если срок для обращения пропущен, то необходимо восстановить его через суд. Обратитесь по телефону единой информационно-справочной службы Фонда 8-800-707-15-20 и узнайте, как восстановить срок обращения.

Обратиться за выплатой правопреемник может одним из способов:

- лично обратитесь в отделение Фонда или банка-партнера «УРАЛСИБ». Узнайте адрес ближайшего отделения в разделе Адреса офисов;

- направьте документы в Фонд Почтой России по адресу: 162614, г. Череповец, пр-т Луначарского, д. 53А, АО «НПФ «БУДУЩЕЕ».

Ниже представлены комплекты документов для обращающихся лично в отделения и по Почте России.

Комплект документов для обращения в отделение Фонда или отделение банка-партнера УРАЛСИБ:

Если правопреемник несовершеннолетний, то ему необходимо обращаться с законным представителем.

Документы для правопреемника:

- паспорт или свидетельство о рождении, если правопреемнику меньше 14 лет;

- свидетельство о смерти застрахованного лица (при наличии);

- СНИЛС умершего или документ, выданный территориальным органом ПФР, в котором содержится СНИЛС умершего застрахованного лица (при наличии);

- документ, подтверждающий родство правопреемника с умершим застрахованным лицом (только для правопреемника по закону);

- справку, подтверждающую место жительства правопреемника (для правопреемников младше 14 лет);

- выписку с реквизитами банковского счета, открытого на имя правопреемника.

Документы для законного представителя:

- документы, подтверждающие полномочия законного представителя (для родителей правопреемника это свидетельство о рождении правопреемника, для опекуна это решение органов опеки);

- паспорт законного представителя.

Вниманию правопреемников, обращающихся для оформления заявления в отделения банка-партнера УРАЛСИБ! Если у Вас не осталось документа, содержащего СНИЛС умершего застрахованного лица, то правопреемнику необходимо взять с собой свой СНИЛС.

Отправка документов Почтой России

Важно!

В случае направления комплекта документов в Фонд по почте, они должны быть заверены (требования к заверению описаны ниже).

Формы заявлений для обращения правопреемника за выплатой:

Заявление правопреемника о выплате средств пенсионных накоплений умершего Образец Заявление правопреемника о выплате средств пенсионных накоплений умершего Согласие на обработку персональных данных Образец Согласие на обработку персональных данных

Комплект документов для отправки почтой

Заверить у нотариуса (или в порядке, приравненном к нотариальному):

- заявление правопреемника о выплате средств пенсионных накоплений умершего;

- копию паспорта правопреемника (3-4 страницы и разворот с пропиской) или копию свидетельства о рождении, если правопреемнику меньше 14 лет;

- копии документов, подтверждающих родство правопреемника и застрахованного лица (только для правопреемников по закону);

- если у правопреемника менялись персональные данные, то заверить копии документов, подтверждающих такие изменения.

Дополнительно, если правопреемник несовершеннолетний:

- документ о регистрации правопреемника по месту жительства или справка, подтверждающая адрес его фактического проживания.

Если правопреемник несовершеннолетний, то необходимо также заверить копии документов законного представителя.

- копию паспорта законного представителя (3-4 стр. и стр. с регистрацией);

- копию документа, подтверждающего полномочия законного представителя (для родителей правопреемника это свидетельство о рождении правопреемника, для опекуна это решение органов опеки и попечительства).

Приложить, не заверяя у нотариуса:

- копию свидетельства о смерти застрахованного лица (при наличии);

- копию СНИЛС умершего или документа, выданного территориальным органом ПФР, в котором содержится СНИЛС умершего застрахованного лица (при наличии);

- выписку с реквизитами банковского счета, открытого на имя правопреемника. На выписке должна быть печать банка, если печати нет, то заверьте выписку самостоятельно – подпишите «Реквизиты подтверждаю», фамилию, имя, отчество, проставьте подпись, дату;

- согласие на обработку персональных данных.

Комплект документов направьте по адресу: 162614, Вологодская обл., г. Череповец, пр. Луначарского, д. 53А, АО НПФ «БУДУЩЕЕ».

Фонд начинает рассматривать комплекты документов, поступившие от правопреемников, после истечения 6 месяцев с даты смерти застрахованного лица. После рассмотрения Фонд направит по Почте России копию решения о выплате или об отказе выплате.

Что будет с деньгами, если я не доживу до пенсии?

Правила наследования добровольных отчислений на дополнительную пенсию определяет договор с конкретным фондом. Иногда по наследству можно передать накопления, только если пенсию еще не начали выплачивать. В других случаях наследники могут получить не всю сумму счета, а определенную часть сбережений. Внимательно изучите условия заранее.

Если передача сбережений возможна, вы можете сами определить список наследников при составлении договора с НПФ — это могут быть любые люди, необязательно родственники. Если же вы никого не укажете в договоре, то пенсионные сбережения в первую очередь наследуют ближайшие родственники: дети, супруги, родители (в равных долях), а во вторую — братья, сестры, бабушки, дедушки, внуки. Чтобы получить деньги, наследники должны подать заявление в ваш НПФ.

Можно ли сменить НПФ?

Договор с НПФ — это не пожизненный контракт. Фонд можно сменить в поисках большего дохода или из опасений за устойчивость своего НПФ. Правила смены фонда по обязательному государственному пенсионному страхованию едины и определены законом. А по добровольным пенсиям — прописаны в договоре с конкретным фондом. И эти условия выхода из личного пенсионного плана стоит заранее внимательно изучить.

Во всем мире НПФ — главный источник «длинных денег» для экономики. Поскольку контракты с ними рассчитаны на много лет, фонды могут инвестировать средства в долгосрочные проекты с повышенной доходностью.

Но у этого есть и оборотная сторона: если вы хотите забрать деньги до окончания договора, фонд может получить убытки. Поэтому все НПФ заранее оговаривают порядок расчета выкупной суммы, то есть денег, которые вам вернут, если вы захотите выйти из пенсионного плана раньше времени.

Вы можете остаться без инвестиционного дохода за несколько лет или вообще за все время. А иногда вы получите даже меньше, чем внесли. Такие детали надо выяснять заранее.

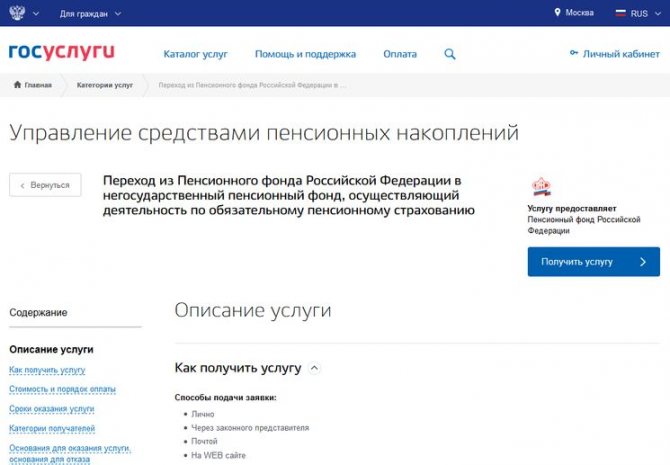

Заявление в ПФР о переходе или досрочном переходе в НПФ

Рассматривая порядок перехода в негосударственный пенсионный фонд, необходимо знать, что согласно Закона № 75-ФЗ (п. 4 ст. 36.7) и п. п. 5, 5.1 Порядка, утвержденного Постановлением Правления ПФР № 991п от 11 ноября 2020 г., Вы можете представить заявление о переходе (досрочном переходе) непосредственно в территориальное отделение Пенсионного фонда по месту жительства, а также воспользоваться МФЦ, отправить заявление по почте или же направить заявление через интернет на сайте государственных и муниципальных услуг или на сайте ПФР в виде электронного документа.

Срок подачи заявления о переходе в НПФ — до 31 декабря текущего года.

Если вы подаете заявление в электронном виде через сайт государственных услуг, удостоверение вашей подписи и проверка личности производится с помощью электронной цифровой подписи, которая должна быть у вас. Если вы подаете заявление через МФЦ, проверку подписи и вашей личности производит сотрудник МФЦ (см. пп. 4, 5 п. 4 ст. 36.7 Закона № 75-ФЗ). При отправке заявления по почте ваша подпись должна быть удостоверена нотариально, согласно пп. 1 п. 4 ст. 36.7 Закона № 75-ФЗ.

При личном визите в территориальное отделение ПФР вы должны представить паспорт, свидетельство обязательного пенсионного страхования и договор с НПФ.

Вы можете изменить решение о переходе в НПФ после подачи заявления. Если это произошло до наступления 31 декабря года, предшествующего тому году, в котором ваше заявление должно быть удовлетворено, вы имеете право направить в ПФР уведомление о замене страховщика, выбранного вами, на другого. Заявление можно подать и в электронной форме, согласно п. 3 Инструкции, утв. Постановлением Правления ПФР № 850п от 09 сентября 2020 г. и ст. 36.8-1 Закона № 75-ФЗ.