Стоит ли доверять денежные средств НПФ «Лукойл-Гарант»?

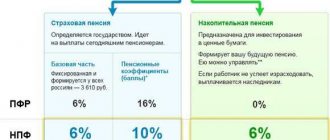

Накопительная часть пенсии – денежные средства, которые гражданин в течение всей своей трудовой жизни перечислял в пользу государственного или негосударственного пенсионного фонда ради формирования будущего денежного содержания, на которое он сможет существовать после ухода с работы на заслуженный отдых. Перечисляя средства, гражданин заботится о своем будущем, так как после достижения определенного возрастного порога, ему не нужно будет существовать только на страховую часть данного материального обеспечения, которое формируется посредством внесения страховых отчислений от его организации-работодателя.

Незаконный перевод в НПФ

Незаконный перевод в НПФ без согласия владельца − серьезное нарушение законодательства. Есть несколько действий, помогающих сберечь накопления в целости и сохранности:

- Нельзя показывать свои документы посторонним лицам.

- Ни в коем случае не стоит заключать договора с подозрительными агентами незнакомых фондов.

- Можно обратиться в ПФР с просьбой оставить свои сбережения без изменений на последующий год.Если имеется подобное заявление, накопления не переведут ни при каких обстоятельствах.

Как получить накопительную часть пенсии

Осуществление выплат накопительной части пенсии производится на основании личного заявления клиента и приложенных к нему подтверждающих документов. Их перечень есть на вкладке сайта «Поддержка клиентов».

Необходимые бумаги подаются лично в офис НПФ либо направляются по почте заказным письмом с уведомлением о вручении. В последнем случае они должны быть нотариально заверены. Одновременно с заявлением направляется согласие на обработку персональных данных по форме фонда и анкета клиента-физлица (она не требует заверения).

Как обманывают мошенники

Бывают случаи, когда агенты обходят квартиры и обманом заключают договора. Представившись работником пенсионного фонда, входят в доверие к человеку, который думает, что это представители государственного фонда. Ведь, по сути, тут не подкопаешься: НПФ также является пенсионным фондом, но негосударственным.

Необходимо помнить! Мошенникам нужны только ваши личные данные, чтобы заключить новый договор. Получая доступ к ним, и подделывая подписи, недобросовестные агенты отдают договора в пенсионный фонд. Вкладчик узнает об этом только через 2 — 3 месяца.

Ответы представителя фонда с нашими разъяснениями

В ответ на Ваши обращения от 14.06.2018 АО «НПФ «БУДУЩЕЕ» (далее – Фонд) сообщает, что результат инвестирования средств пенсионных накоплений по договорам об обязательном пенсионном страховании определяется Фондом ежегодно по итогам окончания финансового года и отражается на пенсионных счетах клиентов не позднее окончания 1-го квартала года, следующего за отчетным, датой окончания предшествующего финансового года.

Наш перевод

Это означает, что средства, отраженные на счете клиента на 01.01.2018 в сумме 128920 рублей, не учитывают инвестиционный доход/убыток, полученный в 2020 году. Доход/убыток, полученный за 2017 год (за любой предыдущий год) отражается в течение 1 квартала 2018 года (то есть в 2 квартале следующего года). Дата обращения клиента за выпиской – 14 июня 2020 года. Средства, отраженные на счете клиента по состоянию на 14 июня 2020 года, включают в себя инвестиционный убыток за 2020 год, то есть отрицательный результат размещения пенсионных накоплений (фонд ничего не заработал для клиента и даже ушел в убыток), поэтому они меньше суммы, отраженной на 01.01.2018 года, и составляют 125000 рублей.

Петр Петрович, на текущий момент между Вами и Фондом действует договор № ХХХ-ХХХ-ХХХ ХХ от 30.09.2016. В соответствии со ст. 36.4 Федерального закона от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах» договор об обязательном пенсионном страховании вступает в силу со дня зачисления перечисленных предыдущим страховщиком средств пенсионных накоплений на счет нового страховщика. По договору, заключенному между Вами и Фондом в 2016 году, средства пенсионных накоплений поступили в Фонд 27.03.2017, тогда же договор вступил в законную силу.

Наш перевод

По закону договор вступает в силу не с момента его заключения, а с момента поступления в фонд средств пенсионных накоплений.

Информируем, что в 2020 году к НПФ «БУДУЩЕЕ» были присоединены несколько негосударственных пенсионных фондов – НПФ «СтальФонд», НПФ «Уралсиб» и НПФ «Наше Будущее». В связи с такой реорганизацией Фонда доходность, начисленная на счет конкретного клиента, зависит от доходности того фонда, в котором он обслуживался до присоединения к НПФ «БУДУЩЕЕ», и варьируется до 11,56 %. Также сообщаем, что результат инвестирования пенсионных накоплений в 2017 году составляет -3,98%. Ситуация на рынке, спровоцировавшая отрицательные результаты инвестирования, является форс-мажорной, мы ожидаем, что она выровняется в ближайшее время. В соответствии с действующим законодательством результаты инвестирования могут быть как положительными, так и отрицательными, однако законодательством предусмотрено гарантийное восполнение пенсионных взносов, препятствующее их уменьшению ниже установленной законом величины. Снижение доходности связано, прежде всего, с санацией Банка «ФК Открытие», в ценные бумаги которого были вложены пенсионные накопления. Кроме того, значительно снизилась стоимость акций Банка ВТБ, что также повлияло на доходность тех фондов, которые вкладывали средства в его акции.

Наш перевод

Результат инвестирования пенсионных накоплений можно посмотреть на сайте Центробанка в разделе .

Результат инвестирования НПФ «Будущее» за 2020 год составляет 4,08% (доходность размещения средств пенсионных накоплений)

За 2020 год: -2,01% (Доходность инвестирования средств пенсионных накоплений за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду)

Показатели за 2020 и 2020 год рассчитываются по разному принципу, но, в целом, картина понятна.

Скорее всего, имеется в виду солидарный результат инвестирования по всем объединившимся фондам.

Следует отметить, что по итогам 1 квартала 2020 года результат инвестирования положительный. На момент написания нашей статьи аналогичных данных за 1 полугодие 2020 года на сайте Центробанка не оказалось, причина неизвестна. А согласно данным ресурса фонд получил убыток в 6,01%.

Информируем, что в 2020 году к НПФ «БУДУЩЕЕ» были присоединены несколько негосударственных пенсионных фондов – НПФ «СтальФонд», НПФ «Уралсиб» и НПФ «Наше Будущее». В связи с такой реорганизацией Фонда доходность, начисленная на счет конкретного клиента, зависит от доходности того фонда, в котором он обслуживался до присоединения к НПФ «БУДУЩЕЕ», и варьируется до 11,56 %. Также сообщаем, что результат инвестирования пенсионных накоплений в 2017 году составляет -3,98%. Ситуация на рынке, спровоцировавшая отрицательные результаты инвестирования, является форс-мажорной, мы ожидаем, что она выровняется в ближайшее время. В соответствии с действующим законодательством результаты инвестирования могут быть как положительными, так и отрицательными, однако законодательством предусмотрено гарантийное восполнение пенсионных взносов, препятствующее их уменьшению ниже установленной законом величины. Снижение доходности связано, прежде всего, с санацией Банка «ФК Открытие», в ценные бумаги которого были вложены пенсионные накопления. Кроме того, значительно снизилась стоимость акций Банка ВТБ, что также повлияло на доходность тех фондов, которые вкладывали средства в его акции.

Наш перевод

Результат инвестирования пенсионных накоплений можно посмотреть на сайте Центробанка в разделе .

Результат инвестирования НПФ «Будущее» за 2020 год составляет 4,08% (доходность размещения средств пенсионных накоплений)

За 2020 год: -2,01% (Доходность инвестирования средств пенсионных накоплений за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду)

Показатели за 2020 и 2020 год рассчитываются по разному принципу, но, в целом, картина понятна.

Скорее всего, имеется в виду солидарный результат инвестирования по всем объединившимся фондам.

Следует отметить, что по итогам 1 квартала 2020 года результат инвестирования положительный. На момент написания нашей статьи аналогичных данных за 1 полугодие 2020 года на сайте Центробанка не оказалось, причина неизвестна. А согласно данным ресурса фонд получил убыток в 6,01%.

В ответ на Ваше обращение Акционерное общество «Негосударственный пенсионный фонд «БУДУЩЕЕ» (далее – Фонд) сообщает, что по итогам 2020 года Фонд получил отрицательный финансовый результат от инвестирования средств пенсионных накоплений. Информируем Вас, что в соответствии со ст. 36.2. Федерального закона от 07.05.1998 № 75-ФЗ «О негосударственных пенсионных фондах» обязанностью Фонда является ежегодное определение результата инвестирования средств пенсионных накоплений по договорам об обязательном пенсионном страховании по итогам окончания финансового года и его отражение на пенсионных счетах застрахованных лиц не позднее окончания 1-го квартала года, следующего за отчетным, датой окончания предшествующего финансового года. В соответствии с вышеуказанным федеральным законом (ст. 3) результаты инвестирования средств пенсионных накоплений могут быть как положительными, так и отрицательными, однако для случая получения фондом отрицательного финансового результата инвестирования федеральным законом от 28.12.2013 № 422-ФЗ «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений» (ст. 5) предусмотрено гарантийное восполнение Фондом в соответствии с требованиями действующего законодательства, препятствующее их уменьшению ниже установленной законом величины. При этом, обязанность по гарантийному восполнению не затрагивает случаи уменьшения накопленного инвестиционного дохода, если он еще не был «зафиксирован» («фиксация» осуществляется фондом один раз в 5 календарных лет в соответствии со ст. 36.2-1 Федерального закона от 07.05.1998 № 75-ФЗ). В настоящее время Фонд предпринимает меры для исправления негативной ситуации. Мы ведем судебные разбирательства с ПАО «Промсвязьбанк» и входящим в группу «ФК Открытие» Банком «Траст» в отношении возмещения понесенных Фондом убытков. Мы надеемся, что решения, которые будут приняты судом, помогут Фонду в более короткие сроки компенсировать убытки. Вы можете быть уверены в сохранности своих пенсионных накоплений в соответствии с нормами действующего законодательства. Потеря взносов на накопительную пенсию, поступивших от работодателя, исключена – Ваши пенсионные накопления гарантированы на государственном уровне в соответствии с федеральным законом от 28.12.2013 № 422-ФЗ.

Наш перевод

Отрицательный инвестиционный доход (то есть, по-человечески, убыток) по итогам года — нормальная ситуация в последние годы. Окончательный инвестиционный результат деятельности Негосударственного пенсионного фонда (НПФ) рассчитывается по итогам пяти лет. В случае же получения убытка по итогам пятилетки, вступает в силу закон «, на основании которого вы получаете гарантийное восполнение инвестиционного убытка, простыми словами, сколько было у вас на начало пятилетки, столько и останется по ее окончании. Следовательно, вы ничего не заработали за пять лет.

Обратите внимание, что менять Фонд выгодно по прошествии нахождения в нем пяти лет. Если сделать это раньше, то заработанный за это время инвестиционный доход останется в фонде, а вы перейдете только со своими первоначальными накоплениями или с убытками (то есть с теми суммами, которые находились на вашем счету на первое число пятилетки).

Официальный сайт НПФ «НЕФТЕГАРАНТ»

Если вас все еще мучают сомнения касательно пенсионного фонда и того, вкладывать и доверить ли им свои деньги или нет, вы можете ознакомиться со всей подробной информацией, представленной на официальном сайте и узнать о них много интересного. Следует отметить тот факт, что наиболее важные критерии в выборе играют две основные характеристики – это доходность и рейтинг надежности.

Узнав статистику этих двух критерий, вы можете судить по нему и определить каков процент риска и процент будущего заработка. Мы хотим предоставить данные по указанному пенсионному фонду, чтобы вы смогли ознакомиться с ними и сделать выводы касательно фонда Нефтегарант.

Доходность

Доходность – наиболее важную и ответственную роль в принятии решения касательно того или иного фонд играет именно этот пункт. Он предоставляет информацию не только в процентном соотношении, но и также дает информацию касательно того, каковы ваши шансы на прибыль, если вы вложитесь в этот фонд. К примеру – 6,43 %, что смело дает гарантию на то, что и ваши доходы, и выплаты, и накопительная часть будут достойными.

Рейтинг надежности

Рейтинг надежности – А++. Еще один немаловажный пункт, который также не рекомендуется обходить стороной при принятии решения. Рейтинг надежности также дает гарантию того, что данный фонд экономически стабилен и надежен, и что в него можно вкладываться, не боясь за свои вложенные средства.

Полезно знать. При принятии окончательного решения следует удостовериться в правдивости, предоставленной вам информации во избежание проблем и недопонимания с компанией в будущем.