Как рассчитывается пенсия для ИП

Индивидуальные предприниматели тоже отчисляют проценты в Налоговую инспекцию (до 2020 года отчисления производились в Пенсионный Фонд). Способ расчета пенсии ИП будет разным, в зависимости от применяемой системы налогообложения.

Индивидуальный предприниматель

ИП-пенсионер: перерасчет пенсии

Если после наступления пенсионного возраста пенсионер продолжает работать, то он может сделать перерасчет.

Два вида взносов ИП:

- Пенсия;

- Медицинское страхование.

Законодательством установлен единый минимальный взнос, который одинаковый для каждого ИП и выплачивается вне зависимости от того, какую прибыль получил предприниматель и получал ли он ее вообще. Эта сумма – 36 238 рублей в год (на 2020 год). Из этих средств на пенсию отчисляется 29 354 рублей, а на медицинское страхование – 6884 рубля.

ИП имеет право не платить фиксированные взносы в исключительных случаях. Например, отсутствие прибыли, пока предприниматель находился в местах лишения свободы, а наемных работников у ИП нет.

Сумма взноса рассчитывается 2-мя способами:

- Доход не превысил 300 000 рублей = фиксированный взнос разделить на 12 месяцев, и умножаем на X (количество месяцев в периоде, за который планируется делать взнос)

Справка! Взносы могут оплачиваться за период: месяц, квартал, полугодие, год.

- Если доход превысил 300 000 рублей = Обязательный взнос + ((доход за год – 300 000) * 1%).

В целом, все формулы, как начисляются пенсии индивидуальным предпринимателям, идентичны, но от системы налогообложения зависит база для расчетов взносов.

На УСН (упрощенке)

На УСН может быть 2 базы для расчета. Если система – «УСН Доходы», то базой будут все полученные доходы ИП за год. При системе «УСН доходы минус расходы» предприниматель имеет право уменьшить налогооблагаемую базу на сумму расходов.

Например, предприниматель получил прибыль в размере 200 000 рублей и понес расходы 50 000 рублей. В первом случае, налогооблагаемой базой будут 200 000 рублей, а во втором – всего 150 000 рублей (200 000 – 50 000).

Справка! УСН можно совмещать с другими системами налогообложения. При этом УСН будет главной, первичной системой, а ПСН или ЕНВД – дополнительной. В таком случае, расчет налогооблагаемой базы будет исходя из правил дополнительной системы налогообложения.

На ЕНВД

На ЕНВД действуют те же правила и фиксированный взнос в налоговую инспекцию. Но у ЕНВД есть одно существенное отличие – налог и дополнительный взнос рассчитывается не с общего дохода, а с вмененного дохода. Налоговые органы проверяют, сколько должен уплатить предприниматель.

Расчет ИПК

На ОСНО

На общей системе налогообложения действуют все вышеперечисленные правила. Но база расчета взносов – доход минус предпринимательские вычеты. Расходы вычету не подлежат, если предприниматель вычитает из доходов расходы — налоговая инспекция подает в суд. Если ОСНО действует у ИП одновременно с ПСН или ЕНВД – правило расчета будет действовать как на ПСН/ЕНВД.

На ПСН

ПСН – это патентная система налогообложения. Она несколько сложней. Здесь размер пенсии будет рассчитываться исходя из выплат от размера потенциального дохода. Потенциальный доход прописан в Налоговом Кодексе для каждого вида деятельности. Тем не менее, истина проста: чем больше отчислений, тем выше будет пенсия индивидуального предпринимателя.

Обратите внимание! В 2020 году фиксированный взнос будет равен 40 874. Постепенное увеличение планируется каждый год.

Какую пенсию будет получать ИП

Узнать, как начисляется пенсия ИП, можно из статьи 15 закона Федеральный закон от 28.12.2013 N 400-ФЗ. Однако формулы расчёта довольно сложны, поэтому ПФР дает на своём сайте подробные разъяснения.

Если коротко, то для получения страховой пенсии (а не социальной по старости) предприниматель должен выполнить следующие условия:

- иметь минимальный страховой стаж – в 2020 году это 11 лет, а начиная с 2024 года – 15 лет;

- обеспечить минимальную сумму индивидуальных пенсионных коэффициентов: при выходе на пенсию в 2020 году это 18,6 баллов, а начиная с 2025 года и позднее – 30;

- достичь пенсионного возраста: 60 лет для женщин и 65 лет для мужчин.

Кроме того, имеет значение, когда человек обратится за выплатой пенсии после выполнения всех этих условий. Если это будет позже установленного пенсионного возраста, выплаты умножаются на повышающий коэффициент. При небольшой нехватке баллов можно купить их, перечислив определённую сумму в ПФР.

Самое непрозрачное место в этой методике – это индивидуальный пенсионный коэффициент, расчёт которого признают сложным даже аудиторы Счётной палаты. А если сам человек не понимает, как считается его пенсия, то здесь гарантированно возникнет нарушение его пенсионных прав. Именно об этом заявила Счётная палата в августе 2020 года, обнаружив, что обязательные доплаты со дня назначения пенсий не осуществлялись в 53,3 % случаев.

Безусловно, пенсионная система в России будет ещё совершенствоваться и дополняться. Возможно, что расчёт пенсий будет передан Федеральной налоговой службе, как это предложил лидер партии «Справедливая Россия» Сергей Миронов. А сам порядок начисления баллов отменят, на чём настаивала Татьяна Голикова в бытность главой Счётной палаты.

Но пока действует установленный порядок расчётов, понять, какой будет пенсия ИП, можно с помощью калькулятора Пенсионного фонда.

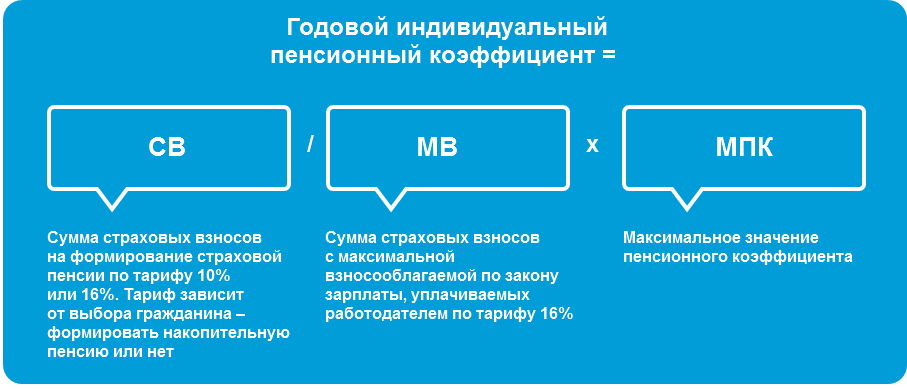

Что такое индивидуальный пенсионный коэффициент

Идет ли стаж у ИП для пенсии и как его подсчитать

Каждый предприниматель в ходе своей коммерческой деятельности зарабатывает собственный пенсионный коэффициент. Индивидуальный пенсионный коэффициент, сокращенно ИПК, фиксируется на ту дату, с которой официально начинается выплата.

2 вида ИПК:

- ИПКс – за периоды до 2020 года;

- ИПКн – з периоды после 2020 года.

ИПК будет равен сумме ИПКн и ИПКс, умноженной на КвСП. Расшифровывается как коэффициент повышения ИПК при отсроченном назначении пенсии. Например, если при наступлении пенсионного возраста предприниматель продолжил работать, будет дополнительно учет срока «переработки». Если этого не произошло, то КвСП влиять не будет. ИПК зависит от общего объема взносов уплаченных за все время существования ИП и от продолжительности стажа. Чем больше стаж и объем взносов – тем выше накопленные баллы и коэффициенты, следовательно, выше будут и пенсионные начисления.

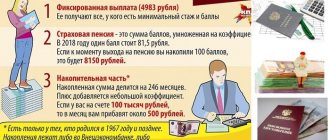

Пенсионные баллы предпринимателям

Граждане, осуществляющие индивидуальную предпринимательскую деятельность, так же, как и наемные работники, входят в систему пенсионного страхования. Ежегодно ИП перечисляет обязательные платежи на пенсионное страхование в фиксированном размере – в 2019 году они составляют 29 354 рубля (при доходе до 300 тыс. руб.). Фактически эти взносы служат гарантией, что после достижения пенсионного возраста предпринимателю будет начислена трудовая пенсия. Кроме того, ИП должен заплатить в ПФР один процент от превышения его доходов суммы в 300 тысяч рублей, но не более 234 832 рубля за один отчетный год.

Исходя из этих сумм отчислений можно рассчитать, сколько пенсионных баллов получает ИП за год. При минимальных отчислениях в размере фиксированной суммы количество баллов составит 1,06, а при максимальном – 9,13. Эти пенсионные баллы для ИП 2020 и составляют индивидуальный пенсионный коэффициент ИП. В текущем году 1 пенсионный балл составляет 87,24 рубля, таким образом, за год предприниматель может заработать от 92,47 до 796,50 рублей будущей пенсии.

Дополнительные коэффициенты

Идет ли стаж у самозанятых граждан и как это влияет на пенсию

Основная формула расчета на 2020 год учитывает всего 4 показателя. Один из них = МПК.

Обратите внимание! Для оформления пенсии необходимо набрать минимальный пенсионный коэффициент (МПК). В 2019 он установлен в размере 13,2 баллов, и ежегодно эта цифра будет увеличиваться на 2,4 балла, пока МПК не достигнет 30. Стоимость одного такого балла на 2020 год – 87 рублей.

Льготные коэффициенты:

- Военная служба – 1,8 балла;

- Отпуск по уходу за ребенком – 1,8 балла в год минимум. За каждого ребенка количество баллов увеличивается, а максимальный срок отпуска суммарно – 6 лет.

- Годы, потраченные на уход за близкими родственниками с инвалидностью, либо за недееспособными родственниками старше 80-ти лет, уход за ребенком с 1 степенью инвалидности старше 18 лет – 1,8 балла в год.

Как предпринимателю оформить пенсию: пошаговая инструкция

Чтобы выйти на пенсию по старости, ИП должен сделать несколько шагов:

- Достигнуть установленного возраста и посчитать, сколько ИПК у него имеется. Получить информацию о количестве ИПК можно через «Госуслуги», если есть подтвержденный аккаунт. Достаточно заказать справку в ПФР.

- Подать заявление о назначении пенсии вместе с остальными документами в Пенсионный фонд по месту регистрации.

- Дождаться решения. Обычно обращения граждан рассматриваются в течение 10 дней.

Если ответ положительный, пенсия будет назначена с момента достижения установленного возраста. Если гражданин обращается позднее – от даты подачи заявления.

Документы

В Пенсионный фонд нужно представить следующий пакет документов:

| Название | Где взять | Срок действия |

| Заявление | Заполняется на месте | Не устанавливается |

| Паспорт | УВМ МВД | До изменения персональных данных |

| Трудовая книжка | Работодатель по последнему месту трудоустройства, если гражданин работал по договору | Не определяется |

| Трудовые договоры | Заключаются с работодателями на протяжении всей трудовой деятельности | |

| Справка об уплаченных страховых взносах | ИФНС | 3 месяца |

| Справка об отсутствии налоговой задолженности | 1 месяц |

Правила оформления пенсии по старости для ИПК

Регистрационный номер в ПФР для ИП — как узнать и для чего он нужен

Достичь минимального пенсионного возраста, когда ИП может получать пенсию по старости, недостаточно. Необходимо накопить минимальный размер ИПК. Приятный момент: при расчете ИПК будут учтены время службы в армии, время по уходу за ребенком не более 6 лет в сумме, время ухода за больными недееспособными родственниками и то время, когда ИП официально числился как безработный.

Страховая пенсия

Повышение пенсионного возраста на практике будет происходить постепенно.

Предпринимательский стаж в 2020 году — минимум 10 лет. То есть, при наступлении старости, не менее 10 лет жизни, физическое лицо должно работать в статусе ИП. Если ИП инвалид, то сохраняется право на пенсию или пособие по инвалидности. Если физ. лицо открывает собственное ИП менее чем за 10 лет до наступления пенсионного возраста – ему будет положена пенсия, исчисляемая из его трудового стажа без статуса предпринимателя.

Обратите внимание! Эти контрольные цифры могут уменьшаться для представителей малых народностей и жителей крайнего севера.

Для получения пенсии, предприниматель должен явиться в Пенсионный фонд и предъявить:

- документы о рождении детей;

- личный паспорт;

- трудовую книгу;

- страховое свидетельство;

- свидетельство об уплате единого налога на вмененный доход;

- справки об уплате обязательных страховых взносов и налогов. Образец справок есть на официальном сайте ПФР.

Пенсионные отчисления ИП за себя

Предприниматель платит отчисления на свое пенсионное страхование по особым правилам. Взносы в ПФР состоят из фиксированной части (определяется на основании МРОТ, установленного Федеральным правительством, на начало года). Тарифы для начисления взносов для ИП установлены повышенные. Они составляют 26% от МРОТ (а не 20-22% как для наемных сотрудников).

По новым правилам в формировании пенсии участвует не только сумма по МРОТ, которая уплачивается ИП, но и их отчисления от выручки свыше 300000 руб. в размере 1%. Дополнительный взнос уплачивается, исходя из реальной выручки для ИП на УСН или ОСНО (без уменьшения на понесенные расходы), вмененного дохода на ЕНВД или потенциального дохода для ПСН.

Приведем пример расчета взносов на пенсионное страхование для ИП с выручкой 2 млн.руб. В пенсионный фонд нужно перечислить в 2017 году:

- 23400 руб. по МРОТ на начало 2020 года (7500 руб.*26%*12);

- дополнительный платеж в размере 17000 руб. с суммы свыше 300000 руб. (2000000-300000)*1%.

Также ИП должен платить взносы в ФФОМС на медицинское страхование, но они не участвуют в формировании его пенсионных прав.