Краткое содержание

- Нпф благоденствие я участник вкладчик.

- Когда начнутся выплаты вкладчикам нпф Благоденствие.

- Когда будут выплачены деньги вкладчикам НПФ Благоденствие.

- Потерял договор с НПФ благоденствие что делать.

- Как получить накопленное сбережение в НПФ Благоденствие.

- Когда будут выплаты по НПФ Благоденствие, скоро будет 2 года, как отозвали лицензию.

- Как действовать дальше чтобы вернуть деньги от НПФ Благоденствие.

- НПФ благоденствие как вернуть деньги

Вопросы

1. Нпф благоденствие я участник вкладчик.

1.1. Добрый день Значит можно поздравить вас с этим, задайте свой вопрос и получите ответ, а если переведете вопрос в категорию VIP, получите несколько ответов.

2. Когда начнутся выплаты вкладчикам нпф Благоденствие.

2.1. Здравствуйте, Иван. Выплаты проводятся. Информацию о порядке и условиях проведения выплат можно получить по телефону горячей линии: 8-800-200-08-05 и на официальном сайте Агентства в информационно-телекоммуникационной сети «Интернет».

Нужно войти в список кредиторов. Вся информация у ликвидатора — Агентства по страхованию вкладов.

3. Когда будут выплачены деньги вкладчикам НПФ Благоденствие.

3.1. Здравствуйте, Иван.

Выплаты проводятся. Информацию о порядке и условиях проведения выплат можно получить по телефону горячей линии: 8-800-200-08-05 и на официальном сайте Агентства в информационно-телекоммуникационной сети «Интернет».

Нужно войти в список кредиторов. Вся информация у ликвидатора — Агентства по страхованию вкладов.

4. Потерял договор с НПФ благоденствие что делать.

4.1. Обратиться в отделение фонда для урегулирования данного вопроса.

5. Как получить накопленное сбережение в НПФ Благоденствие.

5.1. Здравствуйте! Смотрите условия договора, у Вас должен быть экземпляр договора с данным НПФ. Право на накопительную пенсию возникает с момента наступления право на страховую пенсию по старости.

6. Когда будут выплаты по НПФ Благоденствие, скоро будет 2 года, как отозвали лицензию.

6.1. — Здравствуйте, как начнут производить выплаты. Все об этом и узнают, пока же вам стоит обращаться в Центробанк РФ с данным вопросом. Удачи Вам и всего хорошего. :sm_ax:

7. Как действовать дальше чтобы вернуть деньги от НПФ Благоденствие.

7.1. Доброго времени суток вам. Если вы хотите перейти в государственный ПФ вам нужно написать заявление в ПФ по месту регистрации. Удачи вам и всего хорошего.

7.2. Вам нужно написать заявление в ПФ, писать его следует писать в двух экземплярах, на вашем экземпляре принимающая сторона должна расписаться.

8. Прошло три года с момента принятия арбитражным судом решения о принудительной ликвидации НПФ «Благоденствие» в связи с аннулированием лицензии. Агенство по страхованию вкладов до настоящего времени не удовлетворил требования кредиторов 3 очереди. Как вернуть деньги?

8.2. Ждать. Потому что ускорить этот процесс невозможно. Это банкротство. Требования удовлетворяются в порядке очередности. Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 27.12.2018) «О несостоятельности (банкротстве)» (с изм. и доп., вступ. В силу с 01.01.2019), ст.16, 134

8.3. Согласно Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 27.12.2018) «О несостоятельности (банкротстве)» (с изм. и доп., вступ. В силу с 01.01.2019) — порядок удовлетворения требований кредиторов. Ждите очередности.

8.4. Добрый вечер Инесса

Вы вправе обратиться в Агентство с требованием о выплате возмещения по вкладам со дня наступления страхового случая до дня завершения конкурсного производства (см. п. 2 ст. 50.16 Федерального закона «О несостоятельности (банкротстве), а при введении Банком России моратория на удовлетворение требований кредиторов — до дня окончания действия моратория.

Чтобы у физических лиц, вкладывающих свои денежные средства, были гарантии на случай признания банка неплатежеспособным, законом установлен принцип обязательности участия банков в системе страхования вкладов (см. ст. 3 Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации» от 23.12.2003 г. №177-ФЗ) Возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100 процентов суммы вкладов в банке, но не более 700 000 рублей. 5. Право требовать выплаты страхового возмещения по вкладу возникает у вкладчика при наличии обстоятельств, указанных в п. 1 ст. 8 Федерального закона №177-ФЗ:отзыв (аннулирование) у банка лицензии Банка России на осуществление банковских операций; введение Банком России в соответствии с законодательством Российской Федерации моратория на удовлетворение требований кредиторов банка

8.5. Здравствуйте, выплату Вам должны производить в соответствии с Федеральным законом от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» Статья 16. Реестр требований кредиторов 1. Реестр требований кредиторов ведет арбитражный управляющий или реестродержатель. Полномочия ликвидатора осуществляет государственная корпорация «Агентство по страхованию вкладов» трясите деньги с них, процедура банкротства и удовлетворения требований кредиторов достаточно длительная, можете подать жалобу в ЦБ РФ, только это вряд ли ускорит процесс, остается ждать.

9. Являлись вкладчиками НПФ Благоденствия с супругой с 2001 г. Получили письмо от ГК АСВ от 25.09.2018 г отправили 29.11 2020 г. письмо ликвидатору и никаких выплат. Являемся на данный момент пенсионерами. На звонок по телефону горячей линии хамят. Бурятия ВСЖД ПЧ-12

Дозванивайтесь в АСВ, повторите передачу информации телеграммой.

10. НПФ благоденствие стали банкротом, как мне вернуть свои деньги, которые мне должны выплачивать в течении 5 лет, так как я пенсионер с июля 2020 года? Мне сказали написать письмо Агенству по страхованию вкладов, и уточнить состаю ли я в реестре на выплату. Это на самом деле так?

10.1. В соответствии с решением Арбитражного суда Иркутской области, резолютивная часть которого объявлена 16 января 2020 г., по делу № А 19-27545/2018 Открытое акционерное общество «Негосударственный пенсионный фонд «Благоденствие» (ОАО «НПФ «Благоденствие»; далее также – Фонд), ОГРН 1143800000013, ИНН 3808577700, зарегистрированное по адресу: 664011, г. Иркутск, ул. Рабочая, д. 3, корп. Б, признано несостоятельным (банкротом), в отношении него открыто конкурсное производство. Полномочия конкурсного управляющего осуществляет государственная корпорация «Агентство по страхованию вкладов» (ИНН 7708514824; адрес: 109240, г. Москва, ул. Высоцкого, д. 4) (далее – Агентство).

В целях участия в деле о банкротстве кредиторы вправе заявить свои требования к Фонду в течение двух месяцев с даты опубликования настоящего сообщения в газете «Коммерсантъ». Конкурсный управляющий учитывает поступившие требования в реестре заявленных требований кредиторов, который подлежит закрытию по истечении указанного выше срока.

Читать дальше: Заявление о принятии исполнительного листа в банк

Требования кредиторов, включенные ликвидатором в реестр требований кредиторов (далее – Реестр) ОАО «НПФ «Благоденствие» в ходе принудительной ликвидации считаются установленными в размере, составе и очередности удовлетворения, которые определены в соответствии с Федеральным законом от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)», и включаются в Реестр в процедуре конкурсного производства.

В других случаях требования кредиторов направляются конкурсному управляющему с приложением вступивших в законную силу судебных актов или иных подлинных документов либо их надлежащим образом заверенных копий, подтверждающих обоснованность предъявленных требований, а также в Арбитражный суд Иркутской области и Фонд.

Требования кредиторов, а также иная почтовая корреспонденция принимаются конкурсным управляющим и Фондом по адресу: 127055, г. Москва, ул. Лесная, д. 59, стр. 2.

При заявлении требований кредитор указывает сведения о себе, в том числе фамилию, имя, отчество, паспортные данные (для физического лица), наименование, место нахождения (для юридического лица), а также банковские реквизиты (при их наличии). Кроме того, рекомендуется указать дату рождения, почтовый адрес, страховой номер индивидуального лицевого счета (для физического лица), ИНН (для юридического лица) и контактный телефон (при наличии).

Информацию о ходе конкурсного производства в отношении Фонда можно получить на официальном сайте Агентства в информационно-телекоммуникационной сети «Интернет» (www.asv.org.ru, раздел «Ликвидация НПФ») и по телефону горячей линии: 8-800-200-08-05 (все звонки по России бесплатные).

11. Нпф благоденствие закрылось, от страховой фирмы вкладов до сих пор не поступили средства с личного вклада. Можно ли вернуть их не обращаясь в суд?

11.1. Добрый день!

Нет, нужно войти в список кредиторов НПФ Благоденствие, подав соответствующее заявление в Арбитражный суд.

12. Я работала в РЖД и у меня был открыт вклад но прошло более 10 лет, случайно узнала о банкротстве НПФ Благоденствие. у меня даже карточка с логином и паролем, но зайти на сайт я не смогла, как узнать есть ли у меня какие-то накопления?

12.1. Здравствуйте, Наталья Сергеевна. Я Вам рекомендую: обратиться в Пенсионный фонд города Иркутска со СНИЛСом и паспортом и узнать, где в данный момент находятся Ваши накопления.

12.2. Добрый день!

Наталья Сергеевна, Вам нужно уточнить какой договор заключался с НПФ Благоденствие: — в РЖД о договоре негосударственного пенсионного обеспечения, который заключался работодателем РЖД в пользу своих работников для формирования негосударственной пенсии работникам РЖД; — в ПФР о том, у какого страховщика учитываются средства пенсионных накоплений на формирование Вашей накопительной пенсии; — а также для получения информации и вхождения в реестр кредиторов, Вам следует обратиться в государственную корпорацию «Агентство по страхованию вкладов», которая является ликвидатором НПФ Благоденствие. Вот ссылка на сайт: Подробнее >>>

13. У моего мужа был заключен договор негосударственного пенсионного обеспечения с НПФ Благоденствие, который ликвидировался в 2020 г., заявление было своевремменно переданно в реестр требований кредиторов, а в 2020 году муж скоропостижно умирает, мне супруге, на данный момент, предлагают подать исковое заявление в арбитражный суд, на основании каких статьей я должна указать в заявлении,

13.1. Добрый день!

НПФ Благоденствие в настоящее время не ликвидирован, а находится в стадии принудительной ликвидации. Полномочия ликвидатора осуществляет государственная корпорация «Агентство по страхованию вкладов»

(ИНН 7708514824) (далее по тексту —

АСВ

) Поскольку в реестре кредиторов указан Ваш муж, а не Вы как наследник (правопреемник),

Вам нужно подать в Арбитражный суд в г.Иркутскезаявление о замене кредитора

и приложить свидетельство о праве на наследство по выкупной сумме пенсионного договора, заключенного между Вашим мужем и НПФ Благоденствие. Если у Вас отсутствует свидетельство о наследстве выкупной суммы по пенсионному договору, Вы должны просить нотариуса оформить в АСВ запрос и направить его по адресу: 127055, г. Москва, ул. Лесная, д. 59, стр. 2. И только после получения вышеуказанного свидетельства, направить заявление о замене кредитора в суд.

Поскольку АСВ находится в г.Москве, я готова помочь Вам в получении информации от АСВ, в том числе о ликвидационных процедурах и сроках. Пишите в сообщении, если нужна помощь.

Негосударственный Пенсионный Фонд «Благосостояние» является долгожителем на рынке пенсионных фондов по страхованию физических и юридических лиц. Учрежден НПФ «Благосостояние» в 1996 году, а с 1999 года выступает в качестве единого пенсионного страхователя работников РЖД.

Сотрудникам других отраслей услуги фонда по пенсионному обеспечению доступны с 2005 года. Физическим и юридическим лицам предоставляется возможность выбрать индивидуальную программу страхования с учетом потребностей граждан, желающих заключить договор с НПФ.

Посмотрите репортаж о корпоративной пенсионной программе РЖД:

Какие системы обеспечивают госгарантию выплат по пенсионным накоплениям

Одной из важных задач государственного регулирования деятельности фондов, управляющих пенсионными отчислениями российских граждан, является гарантирование получения положенных по закону выплат.

В целях реализации данного принципа законодатель предусмотрел различные механизмы, в числе которых:

- Создание фондов гарантирования путем участия в них нескольких НПФ, деятельность которых регламентируется внутренними правилами таких фондов с опорой на действующее пенсионное законодательство.

- Вступление НПФ в общество взаимного страхования, представляющее собой потребительский кооператив, целью которого является взаимное страхование имущественных интересов участников.

- Заключение фондом договора добровольного страхования, целью которых является предоставление дополнительных государственных гарантий участникам и вкладчикам по сохранности их денежных накоплений.

- Страхование имущественной ответственности подобных организаций в Агентстве по страхованию вкладов, выступающего (а в его лице и непосредственно государство) гарантом получения гражданами положенных им по законодательству пенсионных выплат при наступлении соответствующих условий.

Важно! Первые три инструмента хотя и предусматриваются законом от 07.05.1998 № 75-ФЗ (ст. 23), но используются фондами по своему усмотрению. Указанные возможности для самих НПФ носят диспозитивный характер, т.е. не обязательны для исполнения, а лишь выступают дополнительным средством привлечения вкладчиков и защиты своей имущественной ответственности.

Надежность и доходность фонда

На протяжение более 20 лет своей финансовой деятельности, НПФ «Благосостояние» показывает высокий уровень надежности. В 2005 году экспертным Агентством фонду был присвоен исключительно высокий рейтинг надежности. Кроме признания заслуг компании с позиции рейтинговых агентств, деятельность НПФ была удостоена наградами в области инвестирования и усовершенствования пенсионных программ. В 2007 году некоммерческая организация занимает лидирующие позиции среди негосударственных пенсионных фондов, а в 2020 году возглавляет рейтинг 13-ти НПФ на предмет величины активов.

Рейтинг и награды НПФ представлены на картинке:

С 2005 года компания отличается высоким уровнем доходности, который по своему процентному соотношению приближен к уровню доходности ПФР.

| Уровень доходности НПФ “Благосостояние” в сравнении с ПФР | ||

| НПФ | ПФР | |

| 2012 | 7% | 9,2% |

| 2013 | 7% | 6,7% |

| 2014 | 6,3% | 2,6% |

| 2015 | 11,6% | 2,6% |

| 2016 | 10% | 10,5% |

Что лучше – НПФ или ПФР? Читайте нашу статью на эту тему ЗДЕСЬ

Услуги для физических лиц

Уровень доходности негосударственного фонда является высоким за счет масштабного инвестирования средств клиентов компании. Своим потенциальным клиентам НПФ предлагает индивидуальную программу пенсионного обеспечения, направленную на увеличение доходов страхователей за счет инвестирования вкладов. Условия, предоставляемые физическим лицам, адаптированы под желания и возможности клиентов.

Читать дальше: Если дата увольнения выпадает на праздничный день

При заключении договора с компанией, страхователям предоставляется возможность самостоятельно контролировать суммы вкладов и период их уплаты. Фонд гарантирует своим клиентам ежегодные начисления за счет увеличения доходности компании посредством инвестирования вкладов.

Следует принять во внимание, что первоначальный взнос при заключении договора с компанией, составляет 10 000. Размер последующих взносов, а также периоды их внесения, клиент регулирует самостоятельно.

Какие гарантии получает НПФ при вступлении в АСВ

Прямой выгоды для негосударственного фонда от участия в системе страхования не прослеживается. Напротив, обязанность уплачивать взносы в АСВ создает дополнительную финансовую нагрузку на компанию и влечет дополнительные расходы.

Вместе с тем, законодательно закреплен случай, когда за счет фонда, формируемого АСВ, будут защищены финансовые интересы НПФ. Так, АСВ будет нести расходы вместо фонда в том случае, если на индивидуальном пенсионном счете гражданина недостаточно средств для выплаты ему полагающихся средств при наступлении определенного законом страхового случая.

Сумма, превышающая имеющиеся на индивидуальном счете средства, должна быть привлечена из гарантийного фонда, находящегося под управлением АСВ.

Кроме того, при такой системе граждане могут быть уверены в том, что они в любом случае не потеряют свои деньги, а получат все причитающиеся им выплаты. Таким образом, НПФ получают дополнительные средства в управление от тех граждан, которые при отсутствии системы страхования не решились бы передавать средства для управления в частные руки.

Услуги для юридических лиц

Вниманию юридических лиц НПФ «Благосостояние» предлагает индивидуальные программы, разработанные с учетом особенностей отдельно взятых предприятий. Обязательства по финансированию пенсионных программ компания берет на себя.

Договор с НПФ гарантирует юридическим лицам льготное налогообложение и освобождает их от обязательных взносов в страховые фонды.

В качестве успешной реализации обязательной пенсионной программы выступает корпоративная система РЖД. Стабильные выплаты корпоративных пенсий в рамках ОПС руководство НПФ “Благосостояние” объясняет профессиональным ведением финансовой деятельности в сфере инвестирования вкладов своих клиентов.

Пенсионные программы НПФ «Благосостояние» представлены на картинке:

| Средний размер корпоративных пенсий фонда “Благосостояние” | |

| 2013 | 5 400 |

| 2014 | 6 000 |

| 2015 | 7 900 |

| 2016 | 8 700 |

| 2017 | 8 900 |

Личный кабинет

Клиентам компании предоставляется возможность проверять сбережения на счетах Негосударственного Пенсионном Фонда «Благосостояние» посредством удаленного доступа. Для того, чтобы узнать размер своих накоплений, следует пройти регистрацию в Личном кабинете на сайте НПФ по адресу npfb.ru .

Право пользования услугами Личного кабинета доступно страхователям, заключившим договор с компанией и заполнившим анкету на согласие с условиями предоставления онлайн-сервиса. Анкету можно скачать на официальном сайте компании.

Следует принять во внимание, что подпись клиента в анкете должна быть заверена нотариусом.

Далее необходимо отправить заполненную и заверенную анкету в филиал НПФ и дождаться ответа с указанием пароля для входа в кабинет. Для удобства и экономии времени, в анкете рекомендуется указать адрес электронной почты, на который придет вся необходимая информация. Логином для входа в личный кабинет будет являться номер пенсионного страхового полиса (СНИЛС).

Работникам ОАО РЖД узнать размер своих накоплений также возможно посредством личного кабинета. Для того, чтобы получить пароль для доступа к услугам онлайн, достаточно заполнить анкету в отделе кадров своей организации.

Смотрите видео о возможностях личного кабинета:

Доступ к услугам удаленного доступа прекращается при расторжении договора с НПФ «Благосостояние».

Как забрать деньги?

При желании расторгнуть договор с Негосударственным Пенсионным Фондом «Благосостояние» и забрать свои деньги, достаточно написать заявление и указать реквизиты банковского счета для перевода страховых накоплений.

Даже при сроке действия договора менее 1 года, фонд обязуется выплатить 100% накоплений со ставкой 4% от дохода инвестиций. При более продолжительном сотрудничестве с компанией клиенты НПФ могут рассчитывать на 100% накоплений плюс фактическую ставку от дохода инвестиций. Выплаты страховых накоплений осуществляются в течение 2 месяцев со дня расторжения договора.

При условии достижения пенсионного возраста выплата накоплений производится в соответствии с условиями, прописанными в договоре.

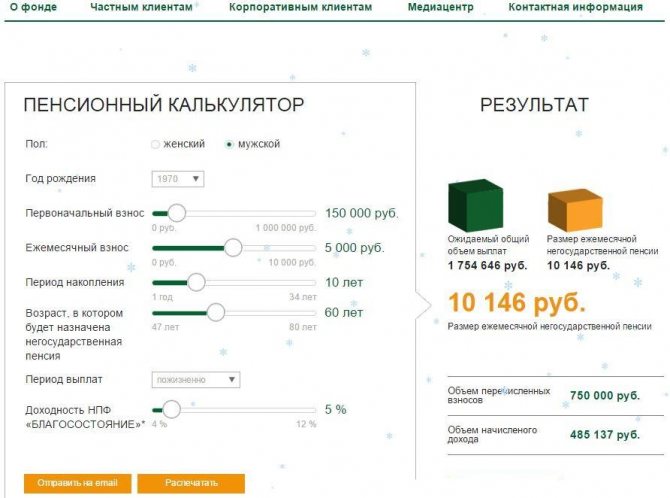

Калькулятор расчета пенсионных выплат есть на сайте фонда и выглядит так:

Работникам, осуществляющим взносы по системе корпоративной пенсионной программы, для получения информации по расторжению договора и досрочной выплаты, следует обратиться в отдел кадров своей организации.

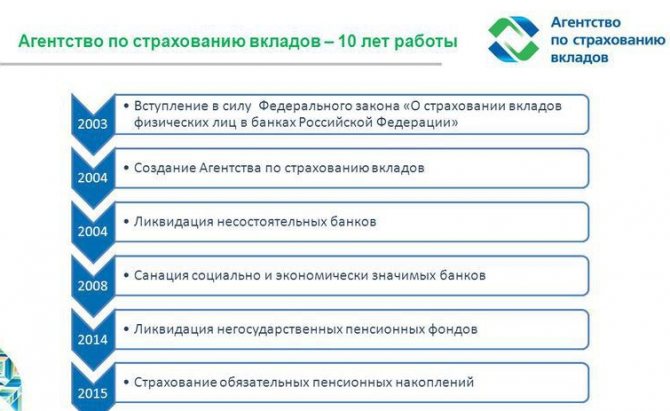

Возможно банкротство НПФ — что будет деньгами граждан?

В течение последних 4-5 лет 34 НПФ прекратили работу по причине отзыва лицензии или банкротства. По закону при отзыве лицензии у НПФ все накопления граждан и реестр передаются в Пенсионный Фонд России в течение 3-х месяцев.

Что такое банкротство для НПФ?

По закону НПФ не может стать банкротом, потому что является нефинансовой организацией и не занимается коммерческой деятельностью. Однако у НПФ могут отозвать лицензию, чем занимается Центробанк РФ. Именно он выдает или отзывает лицензии у таких Фондов.

Что будет с пенсионными отчислениями граждан при отзыве лицензии НПФ?

Пенсионные накопления, которые находятся в НПФ, застрахованы. На них нельзя наложить арест, НПФ не сможет потратить их для решения финансовых проблем.

Как только у НПФ отзывают лицензию или происходит другой форс-мажорный случай, приведший к ликвидации организации, пенсионные накопления граждан переводятся в Пенсионный Фонд России в течение 3-х месяцев с наступления такого случая.

Дальше клиент определяется, с каким пенсионным фондом заключить новый договор: с государственным или негосударственным.

Что будет с деньгами от инвестиций НПФ?

Если говорить об инвестиционном доходе, то его вернут застрахованному вкладчику только в ходе конкурсного производства. Это будет после реализации имущества фонда. Все происходит по типу возврата денег АСВ банковским вкладчикам, когда составляется специальный реестр с ФИО вкладчиков и суммами, которые они должны получить.

После продажи имущества и активов полученные деньги идут на выплату инвестиционного дохода застрахованным вкладчикам. Если средств недостаточно для полного возврата, они делятся пропорционально между всеми вкладчиками.

Первые признаки возможного банкротства

Клиенту НПФ нужно постоянно мониторить финансовые отчеты о доходности организации. Эту информацию легко найти на сайте Центробанка, который каждый квартал публикует новые данные. Первым тревожным звоночком можно назвать постоянное снижение прибыли и доходности от инвестиций.

Кончено, не стоит сразу бить тревогу, ведь экономическая ситуация в стране не подразумевает масштабных темпов роста. Понятно, что низкие показатели доходности за несколько кварталов или год не свидетельствуют о финансовых проблемах фонда.

Если же тенденция по снижению доходности наблюдается несколько лет подряд на фоне прироста прибыли в других фондах, то здесь уже стоит задуматься.

Аналогичную поквартальную отчетность можно посмотреть и на официальном сайте НПФ, которые обязаны ее публиковать в открытом доступе. Некоторые НПФ даже открывают свои инвестиционные портфели, чтобы вкладчики видели, в какие именно активы вкладывает деньги тот или иной Фонд. Это большой плюс, ведь здесь можно заранее предугадать возможные исходы.

Кроме финансовых отчетов нужно пристально следить за присвоенными рейтингами от рейтинговых агентств. Все прогнозы обоснованы и имеют под собой почву. Если рейтинговое агентство ставит низкий уровень надежности и прогнозирует ухудшение в ближайшее время, это существенный повод задуматься о смене НПФ.

Что будет если расторгнуть договор с НПФ?

Если вы заподозрили неладное и решили расторгнуть договор с НПФ, предвещая ближайшее банкротство, в этом случае будет потеряна часть накоплений от инвестиционного дохода.

Накопительную часть пенсии НПФ трогать не имеет права, а вот инвестиционный доход от размещения накопительной части пенсии вернут вкладчику лишь частично. В соответствии с российским законодательством вкладчик может менять пенсионный фонд без штрафов не чаще, чем 1 раз в 5 лет.

Если делать это чаще, то тут все будет зависеть от условий договора с негосударственным пенсионным фондом, с которым он заключен. В большинстве случаев инвестиционный доход теряется за последний год, предшествующий году, когда состоялся переход в другой НПФ. Это лишний раз доказывает, как важно правильно выбрать негосударственный пенсионный фонд для размещения своей пенсии.

Примеры обанкротившихся НПФ

Сегодня в процессе ликвидации находятся 34 негосударственных пенсионных фонда, общая сумма пенсионных накоплений в которых составляет свыше 100 млрд рублей.

В 2020 году была отозвана лицензия у одного из крупнейших негосударственных пенсионных фондов в России -Благоденствие. По сообщениям регулятора отзыв лицензии был спровоцирован несоблюдением закона «О негосударственных пенсионных фондах». Лицензию аннулировали за неоднократные нарушения со стороны НПФ по распространению, предоставлению или раскрытию информации.

В том же году крупный НПФ из Ульяновска — Поволжский запустил процесс самобанкротства. Главной причиной послужила высокая конкуренция и несоответствие новому законодательству. НПФ нужно было полностью менять свою работу и увеличивать уставной капитал в соответствии с законом или закрываться.

Тогда гендиректора Петра Пьянкова обвинили в растрате средств пенсионного фонда, в легализации преступного добытого имущества, в предоставлении ложной информации и т.д.

В процессе принудительной ликвидации НПФ Стратегия АСВ выявил недостаточность общего имущества и активов для удовлетворения всех требований кредиторов. Общее количество вкладчиков этой организации превышало 130 тыс. человек.

Примечателен случай с Анатолием Мотылевым, который был владельцем 7-ми НПФ, у которых были отозваны лицензии («Солнце. Жизнь. Пенсия.», «Защита будущего», «Солнечное время») и т.д. Например, самый большой Фонд Мотылева — «Солнце. Жизнь.

Пенсия» был лишен лицензии за частое нарушение закона о НПФ.

В частности он не исполнял обязанности по своевременному переводу денежных средств, не исполнял предписания ЦБ РФ об устранении текущих нарушений, размещал деньги в активах, не соответствующих требованиям ЦБ и т.д.

Что выбрать: ПФР или НПФ?

Если сразу выбрать надежный НПФ, то это будет самым лучшим вариантом. Риск отзыва лицензии или банкротства такого НПФ будет минимальным, а доходность будет выше, чем при размещении накопительной части пенсии в ПФР. Таким образом, вкладчик получит больше выгоды от заключения договора с НПФ, чем с Пенсионным Фондом России.

Самый главный нюанс здесь — выбрать подходящий НПФ, который будет отвечать всем требованиям надежности:

- Срок работы. Чем старше НПФ, тем надежнее. Тот факт, что Фонд пережил кризис 2008 и последующих годов говорит о его надежности и финансовой устойчивости.

- и прогноз от рейтинговых агентств. Следует выбирать НПФ с умеренным или высоким рейтингом надежности. Прогноз должен быть как минимум стабильным. Эти показатели свидетельствуют о том, сможет ли НПФ выполнить свои обязательства перед вкладчиками, устойчив ли он к внешним факторам рынка и т.д.

- Организация-учредитель. Если Фонд создан крупной и надежной компанией, которой доверяют миллионы российских граждан, то стоит обратить внимание на созданный Фонд.

- Доходность фонда и его финансовые показатели. Чем выше доходность, тем лучше для вкладчика.

- Удобный интерфейс, обратная связь, обслуживание клиентов. Часто клиенты забывают про нюансы обслуживания. Например, бесплатная горячая линия на территории России, сервис и удобный личный кабинет, а зря. Такие нюансы играют важную роль при частом пользовании любыми услугами.

С другой стороны, размещение средств в НПФ очень рискованно. Уже 34 организации находятся на стадии ликвидации, а большинство других НПФ представляют из себя пузыри, состоящие из нескольких мелких фондов, которые уже давно, но не официально являются банкротами. Понятно, что рано или поздно они тоже «лопнут».

На фоне НПФ Росгосстраха становится ясно, что доверять крупным компаниям с громкими именами становится сложнее. Ведь они направляют деньги на поддержание собственного бизнеса, фактически покупая акции своих же компаний.

Источник: https://investor100.ru/vozmozhno-bankrotstvo-npf-chto-budet-dengami-grazhdan/