Главная / Трудовое право / Оплата и выплаты / Пенсия

Назад

Опубликовано: 06.04.2020

Время на чтение: 3 мин

0

282

— Сейчас мне 25, но я понимаю, что о будущей пенсии нужно задумываться как можно раньше. Мне постоянно попадаются предложения различных негосударственных пенсионных фондов (НПФ). Чем они принципиально отличаются от ПФР и можно ли доверять им свои деньги?

— В России существует всего один государственный пенсионный фонд — ПФР. Граждане могут сделать выбор относительно накопительной части пенсии, формируя ее не через ПФР, а через НПФ. Разберемся, насколько это надежно и как выбрать негосударственный пенсионный фонд с минимальными для себя рисками.

- Сравнение ПФР и НПФ

- Можно ли остаться без средств, вложив деньги в НПФ

Отличия ПФР и НПФ

Принципы функционирования государственного и негосударственного пенсионных фондов одни и те же: клиент переводит из заработной платы часть средств на лицевой счет для формирования будущих пенсионных выплат. А вот дальше начинаются отличия.

В чем разница между фондами, разберем на нескольких конкретных примерах.

1. Государственный ПФ выплачивает начисленную пенсию независимо от суммы остатка на лицевом счете. Частная структура платит до тех пор, пока на счету имеются средства. Если пенсионеру посчастливилось прожить до 100 лет не факт, что НПФ будет вести выплаты – деньги на лицевом счете могут закончиться. Но такая ситуация возникает крайне редко. Обычно фонды исходят из того, что пенсионер проживет еще 30 лет после выхода на пенсию по возрасту.

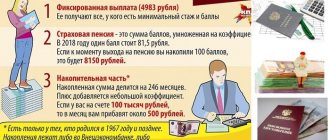

2. В ПФР размер пенсии никак не увязан с доходностью размещенных денежных средств – размер пенсионных выплат рассчитывается без учета этого фактора. Частные фонды учитывают каждую копейку. Движение средств на счете можно увидеть через Личный кабинет.

3. Средства в государственном фонде считаются собственностью государства – умершие до выхода на пенсию не могут передать накопленные средства своим наследникам: нет нормальной правовой базы. НПФ заключают договора со своими клиентами, где все вопросы досконально оговариваются, в том числе и то, кому достанется остаток пенсионных накоплений.

4. ПФР скован инструкциями по размещению своих капиталов. НПФ имеют право вкладывать деньги клиентов в любые операции.

Подведем первые итоги: в стране действует только один государственный пенсионный фонд – ПФР. Он включен в бюджетную структуру страны. Поэтому размеры пенсий полностью зависят от принятого бюджета на отчетный год. Все разговоры о доходности средств в этом фонде от лукавого – они никак не влияют на размер получаемой на руки пенсии. НПФ – это некоммерческие организации социального обеспечения, действующие в пенсионной сфере. Выплату пенсий производят из накопленных средств. Их размер никак не связан со стажем и другими фишками государства. Привязан только к величине накопленных средств.

Стоимость купленных дипломов и аттестатов

Учеба на платной основе обходится студенту в хорошую сумму. На наиболее престижных факультетах элитных Вузов стоимость обучения исчисляется десятками тысяч долларов. Далеко не каждый человек имеет постоянную возможность платить необходимую цену.

Купить диплом намного дешевле чем платить за обучение. Стандартные расценки – 20 000 рублей, цены незначительно меняются в зависимости:

- От уровня учебного заведения;

- Специальности и специализации;

- Года поступления и окончания;

- Срочности выполнения заказа.

Каждому клиенту требуется индивидуально выбирать условия сотрудничества, но основные моменты мы обязательно учтем это при выполнении заказа.

Кому необходимо быстрое получение дипломов

Обучение в университете или колледже часто негативно сказывается на здоровье студентов. Приходится расходовать силы молодого организма:

- На изучение большого количества непрофильных предметов;

- Посещение скучных лекций и обязательных практических занятий;

- Сдачу сессий и защиту выпускных работ;

- Написание дипломного проекта и общение с кураторами.

Диплом можно получить приложив минимум усилий. Нужно лишь оставить заявку на сайте и дождаться связи с менеджером компании. Вместо утомительной учебы на очном или заочном отделении, расходов на проживание, сдачи зачетов и экзаменов многие выбирают другой путь.

Потенциальный покупатель получает возможность заняться собственным практическим самообразованием. Ему не нужно изучать множество сопутствующих дисциплин, которые в будущем никогда не пригодятся. Несостоявшийся студент-заочник освобождается от общения с не всегда адекватными преподавателями.

Продажа дипломов осуществляется без лишних сложностей. Уже через пару дней заказчик получает на руки вожделенный документ.

Как убедиться в подлинности документов

Для большинства работодателей наличие диплома при приеме на работу – формальность. Гораздо важнее, чтобы человек имел солидный практический опыт и выдающиеся личные качества. Многие компании специально требуют от претендентов на руководящие должности документ, чтобы сузить круг потенциальных соискателей.

Поэтому, проверка подлинности предоставленного диплома или школьного аттестата, обычно возлагается на сотрудников кадрового отдела. Сотрудник визуально осмотрит документ, снимет копию и приложит её в личное дело. Настоящий диплом полностью отвечает необходимым критериям министерства образования России.

Серьезная проверка документов возможна лишь в некоторых случаях. Наиболее часто официальные запросы направляются:

- Из правоохранительных структур;

- Крупных коммерческих фирм;

- Компаний работающих в финансовой сфере;

- Организаций нефтеперерабатывающей отрасли;

- Государственных медицинских учреждений.

Заказать диплом у нас – получить престижное рабочее место в коммерческих структурах с минимальными рисками обнаружения подделки

Плюсы и минусы государственного пенсионного фонда

Рассматривая положительные и отрицательные стороны деятельности ПФР, специалисты отделываются парой предложений, говоря о плюсах фонда, и одним – о минусах.

Приводим их дословно:

- достоинством государственного фонда является надежность – полностью отсутствуют риски потерять накопления;

- регулярная индексация, привязанная к инфляции.

К недостаткам относят низкую доходность хранящихся в ПФР средств.

Если говорить о плюсах, то они изложены точно и даже при большом желании больше не найти. А вот с минусами нужно разбираться.

1. Говоря о низкой доходности, работники социальных служб или лукавят, или вообще не понимают, о чем идет речь. Ведь уровень доходности отложенных в ПФР средств никак не влияет на пенсию жителей страны. В нормативных документах нет ни одного слова, привязывающего размер пенсионных выплат к прибыли ПФ, прокручивающего деньги населения через ВЭБ.РФ.

Доходность влияет только на количество сотрудников фонда, их зарплаты и здания-дворцы. Судя по тому, что наблюдается на местах – с получением прибыли все нормально: огромный штат, большие зарплаты, здания лучше газпромовских.

2. Во всех развитых странах пенсионные накопления принадлежат вкладчику. Он их имеет право завещать или полностью вывести в любое время. Суммы там немаленькие. Например, в США рабочий, не белый воротничок, а именно трудяга, при выходе на пенсию имеет на счету пенсионного фонда около 750,0-1500,0 тыс. долларов США, что позволяет раскатывать по всему миру без забот или обеспечить финансово свою семью после смерти.

Различие в пенсионном обеспечении наглядно показывает такой курьезный случай из юридической практики США. Вдова полковника ВМФ получала за мужа большУю, даже по меркам американцев, пенсию. В 80-тилетнем возрасте ей захотелось выйти замуж за 40-летнего нелегального иммигранта-украинца. Брак был зарегистрирован. Через 5 лет женщина умирает. Пенсию за погибшего полковника, после судебных разбирательств, правительство Соединенных Штатов было вынуждено выплачивать вдовцу.

В России такое возможно? Здесь даже прямые наследники не могут получить из государственного фонда оставшуюся часть пенсионных накоплений. Вот и все отличие. Это минус и притом жирный.

3. Информация о деятельности фонда полностью закрыта. Узнать, куда и на каких условиях вложены деньги фонда, не получится ни при каких обстоятельствах.

4. Нельзя получить данные и о состоянии лицевого счета пенсионера. Информацию выдают только при переводе средств в негосударственный фонд. Здесь даже объяснять ничего не нужно. Ведь, зная суммы, подтвержденные выпиской из фонда, наследники могут пытаться через суд получить невыплаченную часть пенсионных накоплений. А так — нет бумаги, нет дела.

5. Огромный штат фонда никак не соответствует качеству обслуживания. Даже создается впечатление, что чем больше сотрудников, тем сложнее добиться своего.

6. Отсутствие официального договора между фондом и клиентом ставит последнего в бесправное положение.

Результаты анализа впечатляют: у ПФР практически одни минусы.

НПФ – определение

Негосударственным пенсионным фондом называется организация уполномоченная Центробанком РФ на работу с пенсионными средствами граждан. Еще в 90-е годы начали создаваться первые фонды данного типа, одним из пионеров НПФ считается Сбербанк, начавший привлечение капитала в 1995 году. В настоящее время в России зарегистрировано более 130 негосударственных пенсионных фондов. Деятельность организаций данной формы регламентируется советующими актами пенсионного законодательства. Взаимодействие между фондом и гражданином осуществляется в договорной форме, средства, поступающие на счета НПФ страхуются и гарантированно возвращаются вкладчику. Фонд является участником системы пенсионного страхования и работает только с накопительной частью пенсии. Ежегодно составляются рейтинги негосударственных фондов по таким показателям как: прибыльность, надежность и т.д.

Плюсы и минусы негосударственного фонда

Отношение к негосударственным пенсионным фондам у населения скорее негативное, чем положительное, что противоречит здравой логике. Причина видится в одном: слабое знание законодательной базы и отсутствие разъяснительной работы через средства массовой информации.

Но здесь все понятно: тратить собственные накопления на рекламу НПФ не могут – накладно, а государство не готово пилить сук, на котором сидит, т.е. не заинтересовано разъяснять населению плюсы и минусы негосударственных структур в сфере пенсионного обеспечения.

Попробуем объяснить, чем отличается негосударственный пенсионный фонд от государственного на преимуществах первого:

- тотальный контроль со стороны государственных служб. Это, во-первых, борьба с конкурентом, во-вторых, защита интересов граждан страны;

- качественное обслуживание – к орущим или не замечающим клиента сотрудникам негосударственного фонда никто не пойдет;

- возможность передачи неизрасходованных сумм на выплату пенсии наследникам;

- наличие договора между фондом и клиентом, переводящее все взаимоотношения в юридическую плоскость;

- накопленную сумму можно получить полностью при выходе на пенсию;

- высокая доходность, значительно увеличивающая сумму накоплений;

- возможность смены фонда один раз в 5 лет;

- защита вкладов сразу несколькими способами;

- прозрачность всей работы фонда – через личный кабинет можно получить всю необходимую информацию: размещение накоплений, движение сумм на лицевом счете и т.д.

К минусам почему-то относят:

- возможность банкротства с потерей полученного дохода;

- высокую вероятность отзыва лицензии.

Давайте посмотрим, насколько приведенные минусы являются действительно слабой стороной негосударственных структур в пенсионном обеспечении граждан.

1. Риски обанкротится или потерять лицензию действительно есть. Но как они сказываются на конкретном Иванове, Петрове, Сидорове, никто не говорит.

Начнем с того, что пенсионные накопления защищены:

- резервами по обязательному страхованию пенсий (ОПС);

- общенациональным гарантийным фондом, куда, кстати, входит и ПФР.

Это означает, что в любом случае переведенную негосударственному фонду сумму за время работы пенсионер получит. Пропадет только начисленный доход.

2. Доходность ПФР никак не влияет на конечный размер пенсий Иванова, Петрова, Сидорова. Это означает, что перевод в ПФР пенсионных накоплений в случае банкротства НПФ или отзыва лицензии не сможет уменьшить начисленную пенсию клиентов негосударственной структуры, т.е. они получили бы такую же пенсию и при перечислении средств сразу же в государственный фонд. Так о каких рисках идет речь? О тех, что мог бы, но не получил более высокие пенсионные выплаты?

Подведем итоги: независимо от того, где будут накапливаться пенсионные сбережения, будущий пенсионер гарантированно получит пенсию в том размере, которое насчитает государство. Но при работе с негосударственной структурой выплаты могут быть существенно выше.

Редакция сайта надеется: приведенной информации достаточно, чтобы понять, чем отличается НПФ от ПФР.

Что представляет собой негосударственный пенсионный фонд?

Данного типа организации решают, в принципе, те же социальные задачи, что и ПФР, но при этом их собственность принадлежит частным лицам или корпорациям. Главное направление деятельности НПФ — реализация программ накопительного пенсионного страхования. То есть работа НПФ в преобладающей степени связана с увеличением объема пенсий граждан, которые находятся в юрисдикции соответствующих фондов.

Негосударственные фонды могут взаимодействовать, таким образом, с несколькими управляющими компаниями и выбирать из них ту, которая оказывается способной обеспечить наибольшую прибыльность пенсионных инвестиций.

НПФ юридически независимы от ПФР и органов власти, но контрольный пакет акций в них зачастую принадлежит и госпредприятиям. В этом случае взаимосвязь НПФ и государства все-таки присутствует, и она способна влиять на расстановку приоритетов в деятельности соответствующих фондов.

Что и в каком случае стоит выбирать

Как видно из общей направленности материала, автор полностью топит за негосударственные структуры. При этом никакой дискредитации госорганов. Как их можно опорочить, если «государство – это я, ты, мы все вместе, от Калининграда до Камчатки». Но будем объективны и рассмотрим, что выбрать, ПФР или НПФ для формирования будущей пенсии исходя из чисто меркантильных интересов.

Сразу отметим, выбор фонда – личное дело гражданина РФ. Требовать от него работать с ПФР или с НПФ не имеют права ни работодатель, ни банки при оформлении договоров кредитования (у ВТБ и Сбербанка есть свои НПФ).

С финансовой стороны в 2020 г. однозначно выгодней иметь дело с негосударственным фондом. Но, выбирая держателя пенсионных накоплений, нужно учитывать:

- рейтинг фонда (обновляется 2 раза в год, посмотреть можно, например, здесь). Желательно выбирать с индексом ruAAA, самым высоким, говорящим о стабильности и надежности НПФ. Можно выбрать и с более низкой рейтинговой оценкой – у них положение все равно является стабильным. Только низкие оценки, у которых индекс состоит из одной или нескольких букв «В», сигнализируют о возможной неустойчивости;

- финансовые показатели за отчетный период, в том числе размер дохода клиентов – говорят об эффективности управления денежной массой;

- величину собственных средств – чем больше капитал, тем лучше;

- количество клиентов – говорит о доверии населения к структуре, но не защищает от возможных рисков потерять накопленную часть пенсионных накоплений;

- прозрачность работы;

- уровень обслуживания;

- отзывы экспертов и клиентов.

Как понять, какой НПФ надежный?

Важно понимать, что любые инвестиции — это риск. И потому совсем безрисковых фондов не бывает. Но несколько характеристик НПФ можно и нужно изучить.

- Проверьте, есть ли у фонда лицензия. Мошенников, маскирующихся под НПФ, пока замечено не было, но лучше подстраховаться.

- Обратите внимание на срок существования НПФ (чем дольше, тем лучше), количество клиентов и объем пенсионных средств в управлении фонда. Все эти данные есть в открытом доступе на сайте Банка России. Логика простая: чем крупнее фонд, тем более дорогую и профессиональную команду управляющих инвестициями он может себе позволить. Уровень сервиса в больших фондах тоже обычно выше: уточнять информацию по своему счету и получать консультации по пенсионным вопросам будет удобнее и быстрее.

- Посмотрите, кому фонд принадлежит. Если им владеют крупные и надежные структуры, например банки или корпорации, это внушает надежду на устойчивость НПФ. Хороший признак — если фондом управляют люди с большим и успешным опытом работы на финансовом рынке. И наоборот, если на сайте фонда нет информации о руководителях, стоит насторожиться.

Как перейти в НПФ или вернуться в ПФР

Перейти из одного фонда в другой можно в любой момент. Однако, нужно помнить о правиле 5 лет, по которому переход с сохранением накопительной части пенсионных возможен только раз в течение пяти лет. Если условие нарушено – будет переведена только перечисленная из заработной платы часть денег, без дохода. Это тоже самое, что досрочно забрать вклад.

Правда, непонятно, как положение законодательства выполняется при переходе из ПФР в НПФ. В реальности там никто не начисляет проценты на суммы, хранящиеся на лицевом счете – нет смысла. Все равно пенсия будет начисляться по другим правилам.

Для перехода нужно обратиться с соответствующим заявлением в фонд напрямую или в МФЦ. Законодательство разрешает подать документы лично, через интернет или почтой. В последнем случае заявление должно быть нотариально заверено. Роль нотариуса могут выполнять по закону и другие представители государственных органов.

Документы о выходе (переходе) принимаются с 1 января по 1 декабря. Месяц дается для окончательного принятия решения. Это как при разводе – испытательный срок. А вдруг передумает.

Лидеры продаж

Диплом бакалавра с 2014 по 2020 год Заказать 14 950 руб. Типографский бланк

Заказать 19 950 руб. Настоящий ГОЗНАК

Диплом специалиста с 2014 по 2020 год Заказать 14 950 руб. Типографский бланк

Заказать 19 950 руб. Настоящий ГОЗНАК

Диплом магистра с 2009 по 2010 год Заказать 12 950 руб. Типографский бланк

Заказать 17 950 руб. Настоящий ГОЗНАК

Диплом специалиста с 2011 по 2013 год Заказать 13 950 руб. Типографский бланк

Заказать 18 950 руб. Настоящий ГОЗНАК

Учеба в институте или колледже длится не один год. Степень магистра получают обычно после 5,5 лет упорного обучения, а бакалавром становятся только после 4 окончания курсов Вуза. Это – огромный отрезок времени, которого современному деловому человеку всегда катастрофически не хватает.

Процедура покупки диплома редко превышает двух дней. Это – ничтожно малый срок по сравнению с традиционным обучением.